Sehr geehrte Investorin, sehr geehrter Investor,

der November war der schlechteste Monat für Krypto-Assets seit über drei Jahren, nachdem bereits der Oktober volatil verlaufen war: Bitcoin (BTC) erreichte ein neues Allzeithoch, beendete den Monat jedoch mit einem Minus von knapp 4 %. Diese negative Dynamik setzte sich im November fort: Der Nasdaq Crypto Index™ (NCI™) fiel um mehr als 18 %, und BTC gab um fast 17 % nach – unter anderem infolge von Abflüssen aus ETFs.

Der Dezember hat jedoch mit positiven Impulsen begonnen: Mehrere bedeutende Ankündigungen zeigen, dass die institutionelle Akzeptanz von Krypto-Assets weiter zunimmt. So erlaubt Vanguard – bislang eher ablehnend gegenüber Krypto-Produkten – nun den Zugang zu Krypto-ETFs auf seiner Plattform. Gleichzeitig kündigte die Bank of America an, ihren Berater:innen künftig die Empfehlung von Krypto-Allokationen von bis zu 4 % zu ermöglichen – ein Schritt, der Morgan Stanley bereits im Oktober vollzogen hatte.

Diese Entwicklung ist kein kurzfristiger Trend, sondern Teil eines strukturellen Wandels, den wir in unserem neuen 2026 Crypto Investment Outlook ausführlich analysieren..

Wir sind überzeugt, dass diese zunehmende institutionelle Integration einer der zentralen Performance-Treiber für das kommende Jahr sein wird.

Wie immer danken wir Ihnen für Ihr Vertrauen. Für Fragen oder ein Gespräch stehen wir Ihnen jederzeit gerne zur Verfügung.

– Ihre Partner bei Hashdex

Marktüberblick

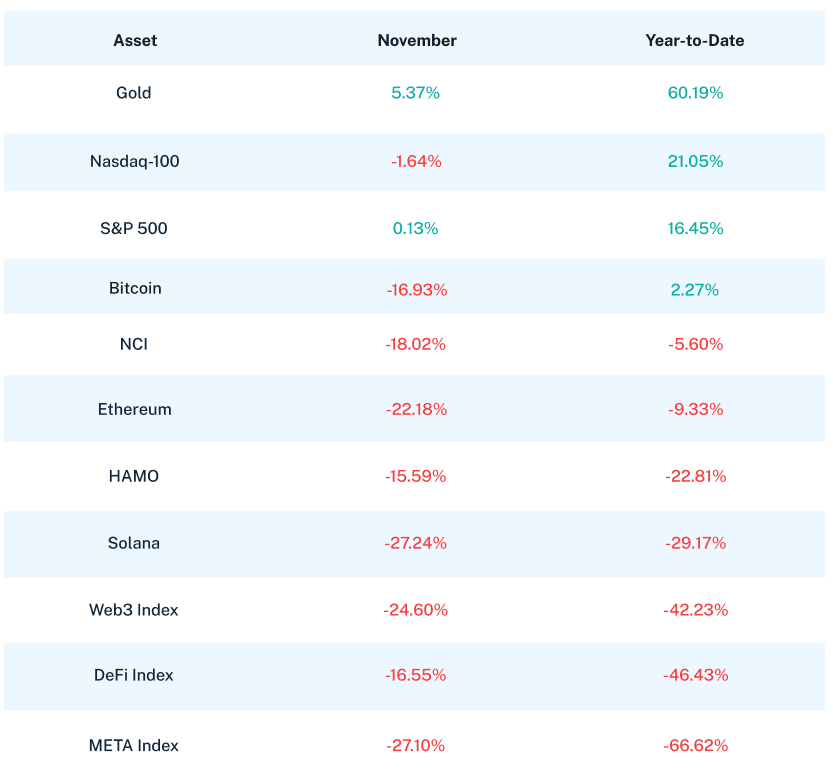

Der November markierte die heftigste Korrektur für Krypto-Assets seit Juni 2022. Der Nasdaq Crypto Index™ (NCI™) verlor 18,02 % – der schlechteste Monatswert des Jahres – und drückte die Jahresperformance 2025 ins Minus (-5,60 %). Nur einen Monat nach dem Allzeithoch von Bitcoin bei 126.000 US-Dollar wurde deutlich, wie schnell sich Marktstimmungen drehen können, wenn institutionelle Zuflüsse versiegen. Im Vergleich dazu zeigten sich die traditionellen Märkte stabil: Der S&P 500 legte leicht um 0,13 % zu, während der Nasdaq-100 um 1,64 % nachgab.

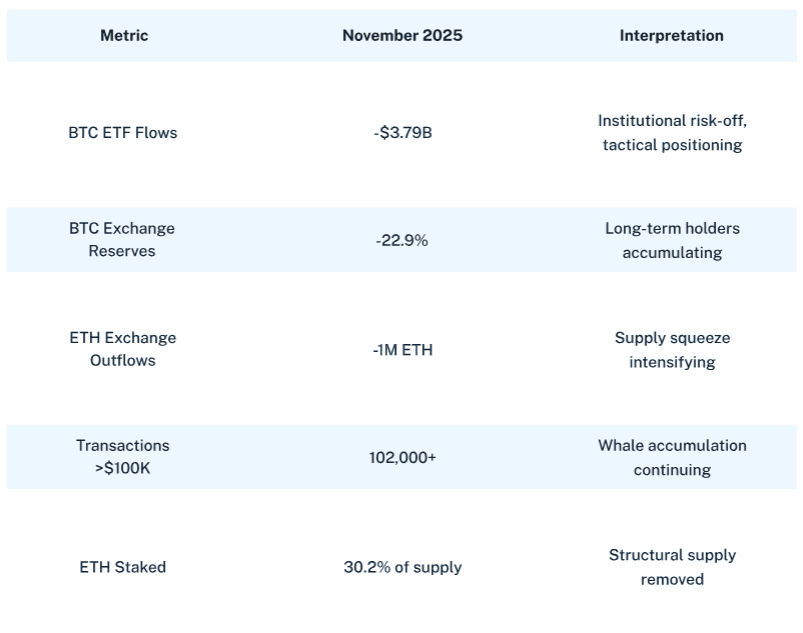

Das prägende Thema des Monats waren massive Abflüsse aus Krypto-ETFs. Allein bei Spot-Bitcoin-ETFs wurden im November 3,79 Mrd. US-Dollar abgezogen – der höchste Monatswert seit Einführung dieser Produkte. Ethereum-ETFs verzeichneten mit 1,5 Mrd. US-Dollar ebenfalls Rekordabflüsse. Besonders markant war der 20. November, als 903 Mio. US-Dollar an einem einzigen Tag aus Bitcoin-Produkten abgezogen wurden – ein klares Signal für eine systematische Risikoreduktion durch Institutionen, nicht für Panikverkäufe von Privatanlegern.

Erschwerend kam die Unsicherheit rund um die US-Geldpolitik hinzu: Das FOMC-Protokoll offenbarte tiefe Meinungsverschiedenheiten hinsichtlich künftiger Zinssenkungen. Die Wahrscheinlichkeit eines Zinsschritts im Dezember schwankte zwischenzeitlich von 96 % auf 40 %, bevor sie sich nach Äußerungen des Präsidenten der New Yorker Fed bei etwa 90 % stabilisierte. Auch das Ende des 43-tägigen US-Regierungsstillstands – der längste in der Geschichte – sorgte für Verzerrungen in den Wirtschaftsdaten und drückte das Verbrauchervertrauen auf den tiefsten Stand seit Juni 2022.

Bitcoin gab im November 16,93 % nach und liegt damit für das Jahr nur noch bei +2,27 % – deutlich hinter dem S&P 500 (+16,45 %) und Gold (+60,19 %). Die Erzählung vom „digitalen Gold“ wurde auf eine harte Probe gestellt: Während physisches Gold im November um 5,37 % auf Rekordhöhen stieg, verlor Bitcoin stark an Wert. Auch die 650.000 BTC-Position von MicroStrategy – rund 3 % des gesamten Angebots – geriet unter Druck, da eine mögliche MSCI-Index-Exklusion Liquiditätsrisiken in Milliardenhöhe mit sich bringen könnte. CEO Michael Saylor deutete gar potenzielle Verkäufe an, sollte der Börsenwert der Aktie unter den Nettoinventarwert fallen.

Ethereum verlor trotz technischer Fortschritte 22,18 %. Eine bedeutende Skalierungs-Upgrade wurde von der Marktreaktion weitgehend überdeckt. Gleichzeitig sorgte eine Herabstufung von Tether durch S&P – mit Verweis auf mangelnde Transparenz – für zusätzliche regulatorische Unsicherheit. Solana fiel um 27,24 %, belastet durch weitere Token-Freigaben im Zuge des FTX/Alameda-Insolvenzverfahrens. Allein am 11. November wurden 193.000 SOL freigegeben – Teil eines Pakets im Wert von über 1 Mrd. US-Dollar.

Auch thematische Indizes litten unter der breiten Marktschwäche: Der Digital Culture Index fiel um 27,10 % und liegt seit Jahresbeginn nun bei -66,62 %. Smart Contract Platforms gaben 24,60 % nach, DeFi verlor 16,55 % – trotz stabiler Total Value Locked-Werte bei rund 170 Mrd. US-Dollar. Der Vinter Hashdex Risk Parity Momentum Index (HAMO) verlor 15,59 %. Die Bandbreite der Rückgänge über alle Themen-Indizes – von -15 % bis -27 % – unterstreicht, dass es sich um eine marktweite Risikoreduktion handelte, nicht um sektorspezifische Probleme.

Ein wichtiger, oft übersehener Aspekt: Während sich die Schlagzeilen auf ETF-Abflüsse konzentrierten, zeigten On-Chain-Daten ein anderes Bild. Die Bitcoin-Bestände auf zentralen Börsen sanken vom 19. bis 25. November um 22,9 % – auf den niedrigsten Stand seit 2018. Gleichzeitig wurden über 102.000 Transaktionen über 100.000 US-Dollar registriert – ein Zeichen für langfristig orientiertes Kapital, das die Schwächephase für gezielte Allokationen nutzt.

Dieser Kontrast zeigt eine fundamentale Marktrealität: ETF-Investoren und On-Chain-Akteure verfolgen unterschiedliche Strategien und Anlagehorizonte – und agieren entsprechend unabhängig voneinander.

Die Bedeutung dieser Entwicklungen kann kaum überschätzt werden. ETF-Zuflüsse spiegeln die Allokationsentscheidungen institutioneller Investoren wider – beeinflusst durch makroökonomische Bedingungen, Rücknahmen von Kundenseite und taktisches Rebalancing. On-Chain-Aktivitäten hingegen sind Ausdruck langfristiger Überzeugung. Wenn sich diese beiden Kräfte – wie im November – so stark voneinander entfernen, markiert dies oft Wendepunkte: entweder eine weitere Verschlechterung, falls auch das Überzeugungskapital ins Wanken gerät, oder eine Erholung, wenn ETF-Zuflüsse stabilisieren, während das Angebot weiter knapp bleibt.

Performance bis 30. November (YTD)

Mit einem YTD-Zuwachs von 60,19 % verzeichnete Gold seine stärkste Jahresperformance seit den späten 1970er-Jahren – und ließ Bitcoin mit einem mageren Plus von 2,27 % deutlich hinter sich. Die These vom „digitalen Gold“ muss in einem Umfeld, in dem das Original seine digitale Entsprechung um 58 % übertrifft, kritisch hinterfragt werden.Gleichzeitig ist die fundamentale Infrastruktur der Krypto-Asset-Klasse robuster als je zuvor: Regulatorische Rahmenbedingungen, ETF-Produkte, institutionelle Verwahrungslösungen und Stablecoin-Systeme haben ein Reifestadium erreicht, das vor wenigen Jahren noch undenkbar war.

Kapitalerhalt in der Krise: Die Stärke marktkapitalisierter Indizes

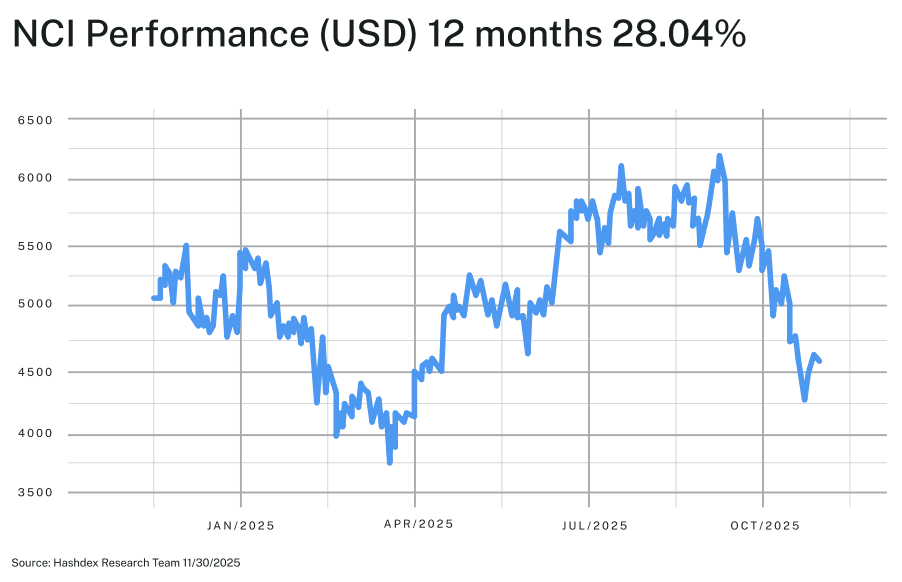

Der November war ein eindrucksvoller Beleg für die Schutzwirkung marktkapitalisierter Allokationsansätze bei starken Marktverwerfungen. Während der Nasdaq Crypto Index™ (NCI™) um 18,02 % fiel, lagen die Verluste in einzelnen Segmenten teils deutlich höher: Der Digital Culture Index verlor 27,10 %, Smart Contract Platforms fielen um 24,60 % und Solana brach um 27,24 % ein.

Die starke Bitcoin-Gewichtung des NCI™ – rund 75 % – erwies sich als effektiver Risikopuffer. Mit einem Rückgang von „nur“ 16,93 % schnitt BTC deutlich besser ab als nahezu alle anderen Index-Komponenten.

Dabei geht es nicht darum, Verluste vollständig zu vermeiden – keine breit diversifizierte Krypto-Strategie konnte sich der Korrektur im November entziehen. Es geht vielmehr um effektiven Kapitalerhalt, der das Fundament für Erholung und langfristiges Wachstum bildet. Ein gleichgewichtetes Portfolio aus BTC, ETH, SOL und thematischen Indizes hätte deutlich höhere Verluste verzeichnet als der NCI™ mit seiner marktkapitalisierten Methodik.

Ausblick: Katalysatoren für Stabilisierung

Trotz der Herausforderungen im November gibt es mehrere Entwicklungen, die das Fundament für eine Stabilisierung der Krypto-Märkte in den kommenden Wochen und Monaten legen könnten:

Fed-Klarheit: Die FOMC-Sitzung am 9.–10. Dezember dürfte klare Signale zur kurzfristigen Geldpolitik liefern. Der Markt preist derzeit mit 90 % Wahrscheinlichkeit eine Zinssenkung um 25 Basispunkte ein, was den Leitzins auf 3,50 %–3,75 % senken und die Risikoaversion bremsen könnte.

Ethereum-Upgrade: Die Aktivierung des „Fusaka“-Upgrades am 3. Dezember bringt PeerDAS und verbessert die Skalierungseffizienz von Layer-2-Lösungen erheblich. Dieser technische Katalysator trifft auf niedrige Bewertungen und könnte neues Interesse von Entwicklern und institutionellen Anlegern wecken.

XRP-ETF-Momentum: Am 10. November wurden fünf Spot-XRP-ETFs bei der DTCC als „aktiv und pre-launch“ gelistet, mit beschleunigtem 20-Tage-Genehmigungsfenster durch die SEC. Eine Erweiterung des ETF-Universums könnte frisches Kapital ins breitere Krypto-Ökosystem lenken.

Angebotsmechanik: Bei BTC liegen die Börsenreserven auf dem niedrigsten Stand seit 2018, 30 % des ETH-Angebots sind gestakt, und langfristige Investoren akkumulieren weiter. In einem Umfeld begrenzten Angebots könnte jede Stabilisierung der ETF-Flows die Marktmechanik schnell verändern.

Der November 2025 könnte als der „große Reset“ des Krypto-Marktes in Erinnerung bleiben – jener Monat, in dem die Jahresgewinne dahin schmolzen und die Überzeugung institutioneller Anleger auf eine harte Probe gestellt wurde. Und doch: Die über das letzte Jahr aufgebaute Marktinfrastruktur bleibt intakt. Regulatorische Rahmenbedingungen sind klarer, ETF-Produkte funktionsfähig, Verwahrungslösungen institutionell robust – und die Fundamentaldaten zeigen weiterhin Fortschritte bei der Adoption.

Zwar stellt die Dominanz von Gold im laufenden Jahr die „digitales Gold“-Narrative infrage, doch sie entkräftet nicht die Rolle von Krypto als eigenständige Anlageklasse mit einzigartigen Eigenschaften.

Für Anleger, die von Krypto langfristig überzeugt sind, ist der Rückschlag im November – so schmerzhaft er war – nichts Neues. Diese Anlageklasse hat bereits stärkere Korrekturen überstanden. Die marktkapitalisierte Struktur des Nasdaq Crypto Index™ bot während des Rückgangs effektiven Schutz und positioniert Investoren für eine Erholung – ohne dass perfektes Timing erforderlich ist. Geduldiges Kapital hat selten Grund zur Reue, wenn Panikverkäufe dominieren.

Der Krypto-Markt startet angeschlagen, aber nicht gebrochen in den Dezember. Angebotsseitige Dynamiken und konkrete Katalysatoren schaffen Raum für Stabilisierung. Der große Reset ist abgeschlossen – was folgt, hängt davon ab, ob institutionelle Kapitalströme ein Gleichgewicht mit dem Überzeugungskapital finden, das im Sturm des Novembers weiter akkumulierte.

Top Stories

Harvard verdreifacht Bitcoin-Exposure über Spot-ETFs

Die Harvard Management Company – Verwalterin des größten akademischen Stiftungsvermögens der Welt – hat ihr Bitcoin-Engagement signifikant ausgebaut und ihre Positionen in Spot-BTC-ETFs verdreifacht. Dies ist ein starkes Signal: Bitcoin wird zunehmend als strategisches, langfristiges Anlageinstrument wahrgenommen – mit potenziellen Implikationen für Pensionskassen, Stiftungen, Staatsfonds und andere Großanleger.

USA setzen auf regulatorische Klarheit und Bitcoin-Reserven

David Sacks, neuer „Crypto Czar“ der USA, fordert klare Rahmenbedingungen und schlägt vor, beschlagnahmte BTC-Bestände als strategische Bitcoin-Reserve zu nutzen. In einer Rede bezeichnete er die Kryptoindustrie als „Industrie der Zukunft“. Die neue US-Regierung signalisiert damit eine pro-krypto Ausrichtung und strebt an, die USA zur globalen Führungsmacht im digitalen Finanzsektor zu machen – ein Impuls, der weltweite Kapitalflüsse in Krypto befeuern könnte.

Japan senkt Kryptosteuer auf 20 %

Mindestens sechs große japanische Vermögensverwalter bereiten Krypto-Investmentprodukte vor, nachdem die Regierung angekündigt hat, die Besteuerung von Kryptoerträgen von 55 % auf 20 % zu senken. Durch die Gleichstellung mit der Aktienbesteuerung fällt eine zentrale Hürde für die breite Akzeptanz. Japan positioniert sich damit als Vorreiter in Asien und setzt einen neuen Standard für die Integration digitaler Vermögenswerte in traditionelle Anlageportfolios.

________________________

Dieser Text stellt die Meinung von Hashdex Asset Management Ltd. und ihren Tochtergesellschaften und verbundenen Unternehmen („Hashdex“) ausschließlich zu Informationszwecken dar und berücksichtigt nicht die Anlageziele, die finanzielle Situation oder die individuellen Bedürfnisse eines bestimmten Investors oder einer bestimmten Gruppe von Investoren. Wir empfehlen, für Anlageentscheidungen spezialisierte Fachleute zu konsultieren. Anleger sollten den Prospekt oder die Regulierungen sorgfältig lesen, bevor sie ihr Geld anlegen. Die in diesem Material enthaltenen Informationen und Schlussfolgerungen können jederzeit ohne vorherige Ankündigung geändert werden. Nichts in diesem Dokument stellt ein Angebot, eine Aufforderung oder eine Empfehlung bezüglich eines Anlageverwaltungsprodukts oder einer Anlageverwaltungsdienstleistung dar. Diese Informationen richten sich nicht an und sind nicht für die Verbreitung an oder die Nutzung durch Personen oder Einrichtungen in Jurisdiktionen bestimmt, in denen eine solche Verbreitung, Veröffentlichung, Verfügbarkeit oder Nutzung gegen geltendes Recht oder geltende Vorschriften verstoßen würde oder Hashdex einer Registrierung oder Lizenzierungspflicht in einer solchen Jurisdiktion unterwerfen würde. Kein Teil dieses Materials darf (i) in irgendeiner Form auf irgendeine Weise kopiert, fotokopiert oder vervielfältigt oder (ii) ohne vorherige schriftliche Zustimmung von Hashdex weiterverteilt werden. Mit dem Erhalt oder der Überprüfung dieses Materials erklären Sie sich damit einverstanden, dass dieses Material vertrauliches geistiges Eigentum von Hashdex ist und dass Sie dieses Material und die darin enthaltenen Informationen weder ganz noch teilweise direkt oder indirekt kopieren, modifizieren, umgestalten, veröffentlichen oder weiterverteilen oder anderweitig kommerziell nutzen dürfen ohne vorherige schriftliche Zustimmung von Hashdex.

Die Anlage in ein Anlagevehikel und Krypto-Assets ist hochspekulativ und nicht als vollständiges Anlageprogramm gedacht. Es richtet sich ausschließlich an versierte Personen, die das wirtschaftliche Risiko des Verlusts ihrer gesamten Anlage tragen können und einen geringen Liquiditätsbedarf für ihre Anlage haben. Es kann nicht garantiert werden, dass das Anlagevehikel sein Anlageziel erreicht oder Kapital zurückzahlt. Es wird keine Garantie oder Zusicherung abgegeben, dass die Anlagestrategie von Hashdex, einschließlich, aber nicht beschränkt auf ihre Geschäfts- und Anlageziele, Diversifikationsstrategien oder Risikomonitoringziele, erfolgreich sein wird, und die Anlageergebnisse können im Laufe der Zeit erheblich variieren. Nichts Hierin soll implizieren, dass die Anlagemethodik von Hashdex oder die Anlage in eines der in den Informationen aufgeführten Protokolle oder Token als „konservativ“, „sicher“, „risikofrei“ oder „risikoscheu“ angesehen werden kann.

Bestimmte in diesem Dokument enthaltene Informationen (einschließlich Finanzinformationen) wurden aus veröffentlichten und nicht veröffentlichten Quellen bezogen. Diese Informationen wurden von Hashdex nicht unabhängig überprüft, und Hashdex übernimmt keine Verantwortung für die Richtigkeit dieser Informationen. Hashdex bietet keine Steuer-, Buchhaltungs- oder Rechtsberatung an. Bestimmte in diesem Dokument enthaltene Informationen stellen zukunftsgerichtete Aussagen dar, die durch die Verwendung von Begriffen wie „können“, „werden“, „sollten“, „erwarten“, „annehmen“, „prognostizieren“, „schätzen“, „beabsichtigen“, „fortsetzen“, „glauben“ (oder deren Negativen) oder anderen Varianten davon identifiziert werden können. Aufgrund verschiedener Risiken und Ungewissheiten, einschließlich der oben genannten, können tatsächliche Ereignisse oder Ergebnisse, die letztendliche Geschäftstätigkeit oder die Aktivitäten von Hashdex und seinen Anlagevehikeln oder die tatsächliche Wertentwicklung von Hashdex, seinen Anlagevehikeln oder digitalen Token wesentlich von den in solchen zukunftsgerichteten Aussagen enthaltenen abweichen. Daher sollten sich Anleger bei ihren Anlageentscheidungen nicht auf solche zukunftsgerichteten Aussagen verlassen. Keine der in diesem Dokument enthaltenen Informationen wurde bei der US-amerikanischen Börsenaufsichtsbehörde (Securities and Exchange Commission) oder einer anderen staatlichen oder selbstregulierenden Behörde eingereicht. Keine staatliche Behörde hat sich zur Qualität der Anlagevehikel von Hashdex oder zur Angemessenheit der in diesem Dokument enthaltenen Informationen geäußert.