Le mois de novembre a été le pire pour les crypto actifs depuis plus de trois ans, dans le sillage d’un mois d’octobre volatil au cours duquel le bitcoin (BTC) a atteint un nouveau sommet historique avant de terminer en baisse de près de 4 %. Cette dynamique négative s’est poursuivie en novembre, avec une chute de plus de 18 % pour le Nasdaq Crypto Index™ (NCI™) et de près de 17 % pour le BTC, en partie alimentée par des sorties des ETF.

Décembre a toutefois bien débuté, porté par une série d’annonces mettant en lumière l’adoption institutionnelle croissante de cette classe d’actifs. Vanguard, une société qui avait historiquement empêché l’accès aux ETF crypto à ses clients, autorise désormais ces produits sur sa plateforme. Dans le même temps, Bank of America a annoncé qu’elle permettrait à ses conseillers de recommander une allocation en crypto pouvant aller jusqu’à 4 %, à la suite d’une décision similaire prise par Morgan Stanley en octobre.

Cette tendance à l’adoption jouera un rôle clé dans la performance de l’année à venir, comme nous l’expliquons dans notre nouveau rapport 2026 Crypto Investment Outlook.

Comme toujours, nous vous remercions sincèrement pour votre confiance et restons à votre disposition pour toute question.

– Vos partenaires chez Hashdex

Revue de marché

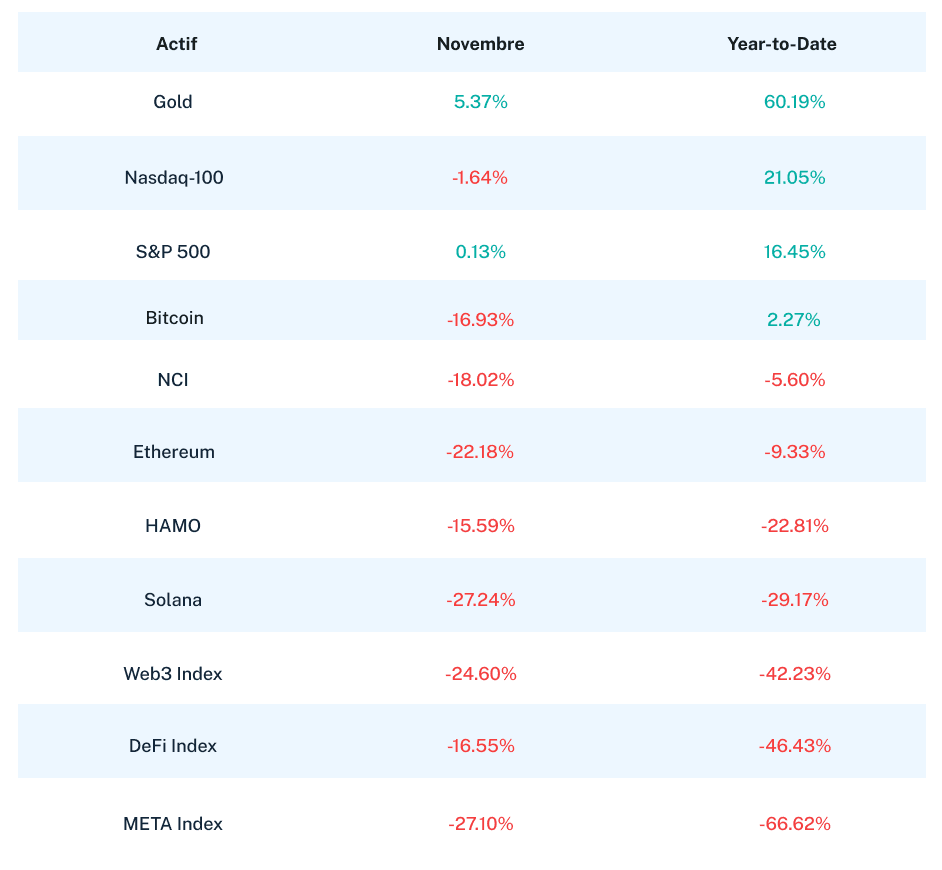

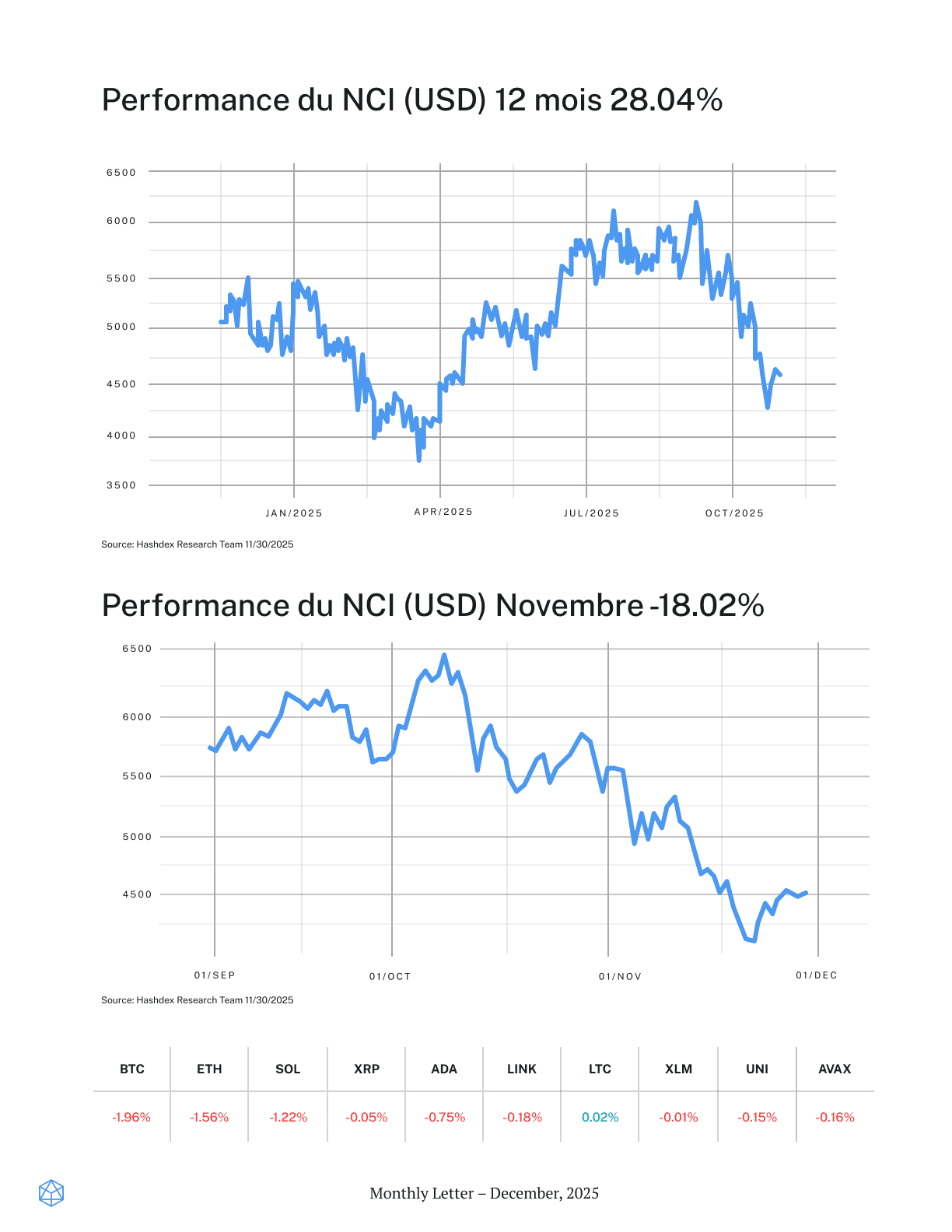

Novembre a marqué le moment de vérité pour les crypto actifs cette année, avec une combinaison brutale de sorties massives des ETF et d’incertitudes macroéconomiques. Le Nasdaq Crypto Index™ (NCI™) a chuté de 18,02 %, sa pire performance mensuelle depuis juin 2022, faisant basculer le rendement 2025 en territoire négatif à -5,60 %. Ce retournement spectaculaire—un mois seulement après que le BTC a atteint un sommet historique de 126 000 $—illustre la vitesse à laquelle le sentiment peut se retourner lorsque les flux institutionnels changent de direction. Les marchés traditionnels, eux, sont restés globalement stables : le S&P 500 a légèrement progressé de 0,13 % et le Nasdaq-100 a reculé de 1,64 %.

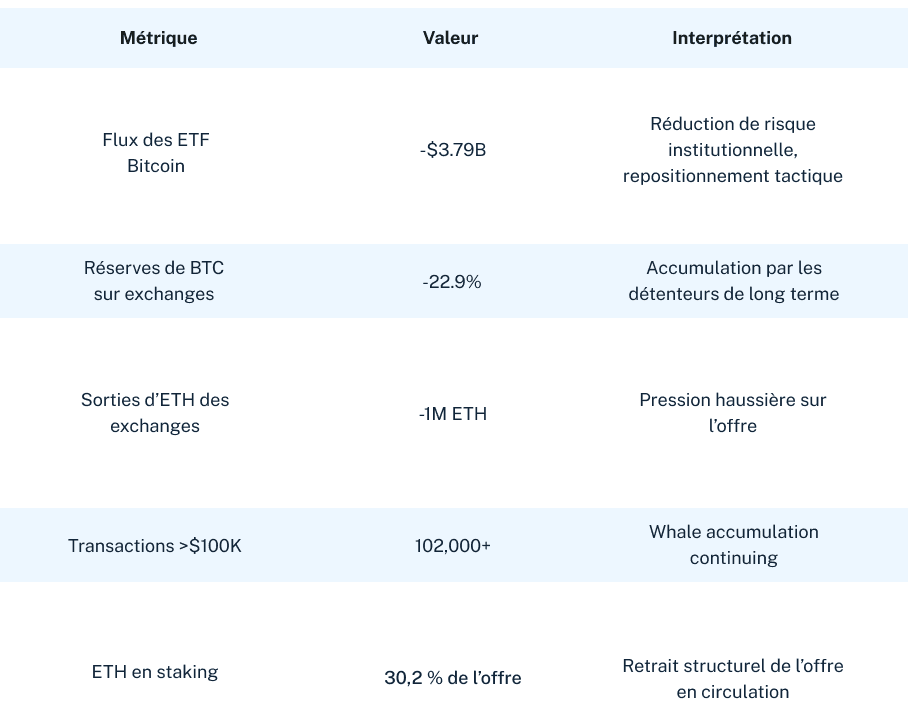

Le fait marquant du mois a été une hémorragie sans précédent des ETF. Les ETF bitcoin au comptant ont enregistré des sorties nettes de 3,79 milliards de dollars—leur pire mois depuis leur lancement. Les ETF Ethereum ont perdu 1,5 milliard de dollars, également un record négatif. Le 20 novembre, une seule journée a vu 903 millions de dollars sortir des produits bitcoin, soulignant la rapidité du repositionnement institutionnel. Il ne s’agissait pas de ventes paniquées de la part d’investisseurs particuliers, mais d’un désengagement systématique des institutions mêmes qui avaient alimenté le rallye de l’été.

L’incertitude a été renforcée par le manque de consensus au sein de la Fed sur les prochaines baisses de taux. Les minutes du FOMC de novembre ont révélé de profondes divergences entre les membres, avec une probabilité de baisse en décembre qui a oscillé entre 96 % et 40 %, avant de remonter à environ 90 % après les commentaires du président de la Fed de New York, John Williams, le 21 novembre. Par ailleurs, la fermeture du gouvernement américain—la plus longue de son histoire, avec 43 jours—s’est terminée le 12 novembre, non sans avoir perturbé les données économiques d’octobre et affaibli la confiance des consommateurs à son plus bas niveau depuis juin 2022.

La baisse de 16,93 % du bitcoin a ramené sa performance annuelle à seulement 2,27 %, bien derrière le S&P 500 (+16,45 %) et surtout l’or physique, qui a affiché un gain exceptionnel de 60,19 %. Le narratif du "digital gold" a été mis à rude épreuve : l’or a progressé de 5,37 % en novembre, atteignant des records proches de 4 400 $ l’once, tandis que le bitcoin chutait fortement. La position de 650 000 BTC de MicroStrategy—soit 3 % de l’offre totale—est désormais sous pression, avec des menaces d’exclusion des indices MSCI pouvant déclencher entre 2,8 et 11,6 milliards de dollars de ventes forcées. Les déclarations du CEO Michael Saylor, évoquant d’éventuelles ventes si la prime de l’action par rapport à la valeur nette tombait sous 1,0, ont également pesé sur le moral du marché.

Ethereum a reculé de 22,18 %, malgré plusieurs catalyseurs positifs noyés sous la pression vendeuse. La validation de sa dernière mise à jour technologique, centrée sur l’amélioration de la scalabilité, est passée largement inaperçue. Par ailleurs, la dégradation par S&P de la note de Tether le 26 novembre—à son niveau le plus bas—en raison de “lacunes persistantes dans la transparence” a ajouté une couche d’incertitude réglementaire. Solana a chuté de 27,24 %, impactée par les déblocages de jetons liés à FTX/Alameda : 193 000 SOL ont été libérés le 11 novembre dans le cadre d’une redistribution de plus d’un milliard de dollars en faveur des créanciers, un facteur de pression depuis novembre 2023.

Tous les indices thématiques ont connu de fortes baisses. L’indice Digital Culture a perdu 27,10 %, portant son recul annuel à -66,62 %. Les plateformes de contrats intelligents (Web3) ont chuté de 24,60 %, tandis que la finance décentralisée (DeFi) a reculé de 16,55 %, malgré une valeur totale bloquée (TVL) restée proche des 170 milliards de dollars. L’indice Vinter Hashdex Risk Parity Momentum (HAMO) a perdu 15,59 %, incapable d’échapper à la correction généralisée malgré son approche systématique. La cohérence des pertes entre -15 % et -27 % sur tous les indices confirme qu’il s’agissait d’un mouvement de désengagement généralisé, et non d’un phénomène sectoriel.

Mais la leçon la plus instructive de novembre se cache dans ce que les gros titres n’ont pas dit. Tandis que les sorties des ETF occupaient le devant de la scène, les indicateurs on-chain racontaient une autre histoire. Les réserves de bitcoin sur les plateformes d’échange ont chuté de 22,9 % entre le 19 et le 25 novembre, passant de 2,37 à 1,83 million de BTC—leur plus bas niveau depuis 2018. Plus de 102 000 transactions supérieures à 100 000 dollars ont été enregistrées en novembre, signe que du capital patient s’accumulait pendant que les produits institutionnels voyaient des rachats.

Ce décalage met en lumière une dynamique structurelle essentielle : les investisseurs via ETF et les détenteurs on-chain représentent des bases de capital fondamentalement différentes, avec des horizons de temps distincts.

Les implications sont majeures. Les flux d’ETF reflètent les décisions d’allocation d’actifs des gestionnaires de fortune, en réponse aux conditions macroéconomiques, aux rachats clients et aux ajustements de portefeuille. L’accumulation on-chain, elle, traduit des prises de position fondées sur la conviction, de la part d’acteurs à horizon long terme. Lorsque ces dynamiques divergent aussi fortement qu’en novembre, cela précède souvent un point d’inflexion : soit une poursuite de la dégradation si la conviction on-chain cède, soit un rebond si les flux ETF se stabilisent alors que l’offre reste contrainte.

Les performances depuis le début de l’année (au 30 novembre) illustrent la domination de l’or et les difficultés des crypto actifs :

La hausse de +60,19 % de l’or depuis le début de l’année—sa meilleure performance annuelle depuis la fin des années 1970—offre un contraste saisissant avec les +2,27 % du bitcoin. Le narratif du “digital gold” mérite d’être réexaminé lorsque l’actif physique surperforme son équivalent numérique de 58 %. Pourtant, l’infrastructure fondamentale des crypto actifs—cadres réglementaires, produits ETF, conservation institutionnelle, systèmes de stablecoins—n’a jamais été aussi développée.

Indices pondérés par la capitalisation : limiter les pertes en période de stress

Le mois de novembre a validé les qualités défensives d’une exposition pondérée par la capitalisation lors de corrections sévères. Alors que le Nasdaq Crypto Index™ (NCI™) a reculé de -18,02 %, certains segments ont nettement plus souffert : le Digital Culture Index a chuté de -27,10 %, les Smart Contract Platforms de -24,60 %, et Solana de -27,24 %. La forte pondération du bitcoin dans le NCI (environ 75 %) a offert une protection significative à la baisse—la chute du bitcoin de -16,93 % étant nettement moins marquée que celle de la majorité des autres composantes.

Il ne s’agit pas d’éviter les pertes—aucune exposition diversifiée n’aurait pu échapper à la correction généralisée de novembre—mais bien de préserver le capital, condition essentielle pour bénéficier de la capitalisation lors des reprises. Un investisseur exposé de manière égale à BTC, ETH, SOL et aux indices thématiques aurait subi des pertes bien plus importantes qu’avec la méthodologie pondérée par la capitalisation du NCI.

Perspectives : Catalyseurs d’une stabilisation

Malgré les défis rencontrés en novembre, plusieurs développements offrent au marché crypto des perspectives de stabilisation :

Clarté de la Fed : La réunion du FOMC des 9-10 décembre devrait apporter une orientation claire sur la politique monétaire à court terme. Les marchés anticipent actuellement à 90 % une baisse de 25 points de base, ce qui ramènerait les taux dans la fourchette 3,50 %-3,75 %, avec un potentiel d'arrêt de la rotation “risk-off”.

Mise à jour d’Ethereum : L’activation du 3 décembre (“Fusaka”) introduit PeerDAS, un progrès majeur pour la scalabilité des solutions Layer 2. Ce catalyseur technique intervient à des niveaux de valorisation déprimés, et pourrait relancer l’intérêt des développeurs comme des investisseurs institutionnels.

Dynamique des ETF XRP : Cinq ETF spot XRP ont été listés sur le DTCC comme “actifs et en pré-lancement” le 10 novembre, avec un processus d’approbation accéléré en 20 jours par la SEC. Une offre ETF plus large pourrait ramener des capitaux vers l’écosystème crypto dans son ensemble.

Mécanique de l’offre : Avec des réserves sur exchanges au plus bas depuis 2018, 30 % de l’offre d’ETH immobilisée via le staking, et une accumulation continue par les détenteurs de long terme, l’offre disponible reste très contrainte. Dans ce contexte, une stabilisation des flux ETF pourrait rapidement inverser la dynamique de marché.

Novembre 2025 restera peut-être comme le “grand reset” des crypto actifs — le mois où les gains depuis le début de l’année se sont évaporés et où la conviction institutionnelle a été mise à l’épreuve comme jamais. Pourtant, l’infrastructure bâtie au cours des douze derniers mois tient bon : les cadres réglementaires sont plus clairs, les produits ETF sont opérationnels, la conservation institutionnelle est solide, et l’adoption fondamentale se poursuit. La domination de l’or cette année remet en question le narratif du “digital gold”, sans pour autant invalider le rôle des crypto actifs en tant que classe d’actifs distincte aux caractéristiques uniques.

Pour les investisseurs convaincus du potentiel long terme du secteur, la correction de novembre—bien que difficile—s’inscrit dans une classe d’actifs qui a déjà surmonté des épisodes bien plus violents. La méthodologie pondérée par la capitalisation du Nasdaq Crypto Index™ (NCI™) a offert une protection significative durant la baisse, tout en maintenant une exposition stratégique à une éventuelle reprise, sans nécessiter de timing parfait. Le capital patient regrette rarement d’avoir maintenu sa position lors des phases de capitulation.

Le marché crypto aborde décembre éprouvé mais pas brisé, avec une dynamique d’offre favorable et des catalyseurs à venir qui ouvrent la voie à une possible stabilisation. Le grand reset est terminé ; la suite dépendra de la capacité des flux institutionnels à s’aligner sur le capital de conviction qui a continué à s’accumuler tout au long de la tempête de novembre.

À la une

Harvard triple son exposition au BTC via les ETF spot

La Harvard Management Company, qui gère le plus grand fonds de dotation universitaire au monde, a considérablement renforcé son exposition au bitcoin en augmentant ses positions en ETF spot. Ce mouvement envoie un signal fort : le bitcoin est de plus en plus considéré comme un actif stratégique de long terme, un positionnement qui mérite l’attention des fonds de pension, fondations, fonds souverains et autres grands investisseurs institutionnels.

Un “crypto czar” pour accélérer la clarté réglementaire

David Sacks milite pour un cadre réglementaire clair aux États-Unis, soutenant la création d’une réserve stratégique de bitcoin basée sur les BTC saisis par l’État, et qualifiant les crypto actifs d’“industrie du futur”. Ce virage pro-crypto de la nouvelle administration américaine vise à positionner les États-Unis comme leader mondial du secteur, ce qui pourrait déclencher une nouvelle dynamique concurrentielle à l’échelle mondiale et stimuler les investissements dans les crypto actifs.

Le Japon réforme la fiscalité crypto

Au moins six grandes sociétés de gestion japonaises envisagent des produits d’investissement crypto alors que les régulateurs prévoient de faire passer la fiscalité de 55 % à 20 %. En alignant la fiscalité des crypto actifs sur celle des actions, le Japon élimine un obstacle majeur à l’adoption grand public et envoie un signal fort : les actifs numériques ne seront plus traités comme des instruments purement spéculatifs. Cette réforme pourrait servir de modèle pour d’autres économies asiatiques.

__________________________________

Ce matériel exprime l'opinion de Hashdex AG et de ses filiales et affiliés (« Hashdex ») uniquement à des fins d'information et ne prend pas en compte les objectifs d'investissement, la situation financière ou les besoins individuels d'un investisseur ou d'un groupe particulier d'investisseurs. Nous recommandons de consulter des professionnels spécialisés pour les décisions d'investissement. Les investisseurs sont invités à lire attentivement le prospectus ou les réglementations avant d'investir leurs fonds. Les informations et conclusions contenues dans ce matériel peuvent être modifiées à tout moment, sans préavis. Rien de ce qui est contenu ici ne constitue une offre, une sollicitation ou une recommandation concernant un produit ou un service de gestion d'investissement. Cette information n'est pas destinée à être distribuée ou utilisée par toute personne ou entité située dans une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation en vigueur, ou qui soumettrait Hashdex à des exigences d'enregistrement ou de licence dans cette juridiction. Aucune partie de ce matériel ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme ou par quelque moyen que ce soit ou (ii) redistribuée sans le consentement écrit préalable de Hashdex. En recevant ou en examinant ce matériel, vous acceptez que ce matériel soit la propriété intellectuelle confidentielle de Hashdex et que vous ne copierez, modifierez, ne reformulerez, ne publierez ou ne redistribuerez pas directement ou indirectement ce matériel et les informations qu'il contient, en totalité ou en partie, ou n'en ferez aucune utilisation commerciale sans le consentement écrit préalable de Hashdex.

L'investissement dans tout véhicule d'investissement et les cryptoactifs est hautement spéculatif et n'est pas conçu comme un programme d'investissement complet. Il est destiné uniquement aux personnes averties qui peuvent supporter le risque économique de la perte de la totalité de leur investissement et qui ont un besoin limité de liquidité dans leur investissement. Il n'y a aucune garantie que les véhicules d'investissement atteindront leur objectif d'investissement ou restitueront un quelconque capital. Aucune garantie ou représentation n'est faite que la stratégie d'investissement de Hashdex, y compris, sans limitation, ses objectifs d'entreprise et d'investissement, ses stratégies de diversification ou ses objectifs de surveillance des risques, sera couronnée de succès, et les résultats d'investissement peuvent varier considérablement au fil du temps. Rien dans ce document n'est destiné à suggérer que la méthodologie d'investissement de Hashdex ou que l'investissement dans l'un des protocoles ou tokens listés dans l'Information puisse être considéré comme "conservateur", "sûr", "sans risque" ou "adverse au risque".

Certaines informations contenues dans ce document (y compris des informations financières) ont été obtenues à partir de sources publiées et non publiées. Ces informations n'ont pas été vérifiées indépendamment par Hashdex, et Hashdex n'assume aucune responsabilité quant à leur exactitude. Hashdex ne fournit pas de conseils fiscaux, comptables ou juridiques. Certaines informations contenues ici constituent des déclarations prospectives, qui peuvent être identifiées par l'utilisation de termes tels que "peut", "sera", "devrait", "attend", "anticipe", "projet", "estime", "a l'intention de", "continue", "croit" (ou les négations de ces termes) ou d'autres variations de ceux-ci. En raison de divers risques et incertitudes, y compris ceux discutés ci-dessus, les événements ou résultats réels, les activités finales ou les performances de Hashdex, de ses véhicules d'investissement ou des tokens numériques peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. En conséquence, les investisseurs ne devraient pas se fier à de telles déclarations prospectives pour prendre leurs décisions d'investissement. Aucune des informations contenues ici n'a été déposée auprès de la U.S. Securities and Exchange Commission ou de toute autre autorité gouvernementale ou autorégulatrice. Aucune autorité gouvernementale n'a donné son avis sur les mérites des véhicules d'investissement de Hashdex ou sur l'adéquation des informations contenues ici.

Ce document est qualifié de publicité au sens de l'article 68 de la Loi suisse sur les services financiers et/ou de l'article 95 de l'Ordonnance suisse sur les services financiers et ne constitue pas un prospectus, une feuille d'information de base (FIB) ou un document d'information clé (DIC). Tout prospectus (en lien avec une offre au public ou une admission à la négociation) et/ou toute FIB ou DIC (pour un produit destiné à être proposé aux clients de détail), dans chaque cas si applicable et/ou disponible, concernant les instruments financiers décrits dans ce document, à partir de la date de sa publication (qui peut être avant, le jour même ou après la date de ce document) et sous réserve des lois sur les valeurs mobilières applicables, est disponible auprès de Hashdex AG.

Nasdaq® est une marque déposée de Nasdaq, Inc. Les informations ci-dessus sont fournies à titre informatif et éducatif uniquement, et rien de ce qui est contenu dans ce document ne doit être interprété comme un conseil en investissement, que ce soit pour un crypto-actif particulier ou pour une stratégie d'investissement globale. Ni Nasdaq, Inc. ni aucune de ses filiales ne font de recommandation d'achat ou de vente d'un crypto-actif ni ne font de représentation sur la condition financière d'un crypto-actif. Les déclarations concernant les indices propriétaires de Nasdaq ne garantissent pas les performances futures. Les résultats réels peuvent différer sensiblement de ceux exprimés ou sous-entendus. Les performances passées ne sont pas indicatives des résultats futurs. Les investisseurs doivent effectuer leur propre diligence raisonnable et évaluer soigneusement les actifs avant d'investir. IL EST FORTEMENT RECOMMANDÉ DE CONSULTER UN PROFESSIONNEL DE LA FINANCE.