L'une des objections les plus fréquentes que j'entends de la part des conseillers financiers qui envisagent d'introduire des crypto actifs dans les portefeuilles de leurs clients est une objection simple : « C'est trop volatil ». Pendant longtemps, cette critique était difficile à contester. Dans les premières années, la volatilité annualisée du bitcoin dépassait parfois 150 %. Y investir exigeait un estomac solide et une conviction encore plus solide.

Aujourd'hui, le tableau a considérablement évolué. La volatilité annualisée du bitcoin a significativement diminué, passant de ces niveaux à trois chiffres à souvent moins de 50 % ces dernières années. C'est encore élevé par rapport aux standards des classes d'actifs traditionnelles, mais la tendance est claire. Les crypto actifs arrivent à maturité, et leur profil de volatilité avec eux.

Pour les investisseurs de long terme, c'est une véritable bonne nouvelle. Le déclin de la volatilité est l'un des signaux les plus clairs d'un marché qui s'approfondit : davantage de liquidité, une participation institutionnelle accrue, une meilleure découverte des prix et une base de détenteurs moins enclins à paniquer. Il reflète le type d'amélioration de la structure de marché qui peut rendre un actif plus attrayant pour des allocateurs soumis à des obligations fiduciaires ou à des contraintes de volatilité. Autrement dit, l'objection du « trop volatil », sans être encore obsolète, est de plus en plus un argument contre le passé de la classe d'actifs, et non contre son présent.

Pour autant, cela ne signifie pas qu'une volatilité plus faible soit préférable dans toutes les dimensions. On peut soutenir que la volatilité résiduelle des crypto actifs, même sous une forme plus modérée, n'est pas simplement quelque chose à tolérer. Elle peut être, grâce à un rééquilibrage régulier, un véritable moteur de rendement.

La mécanique du rééquilibrage

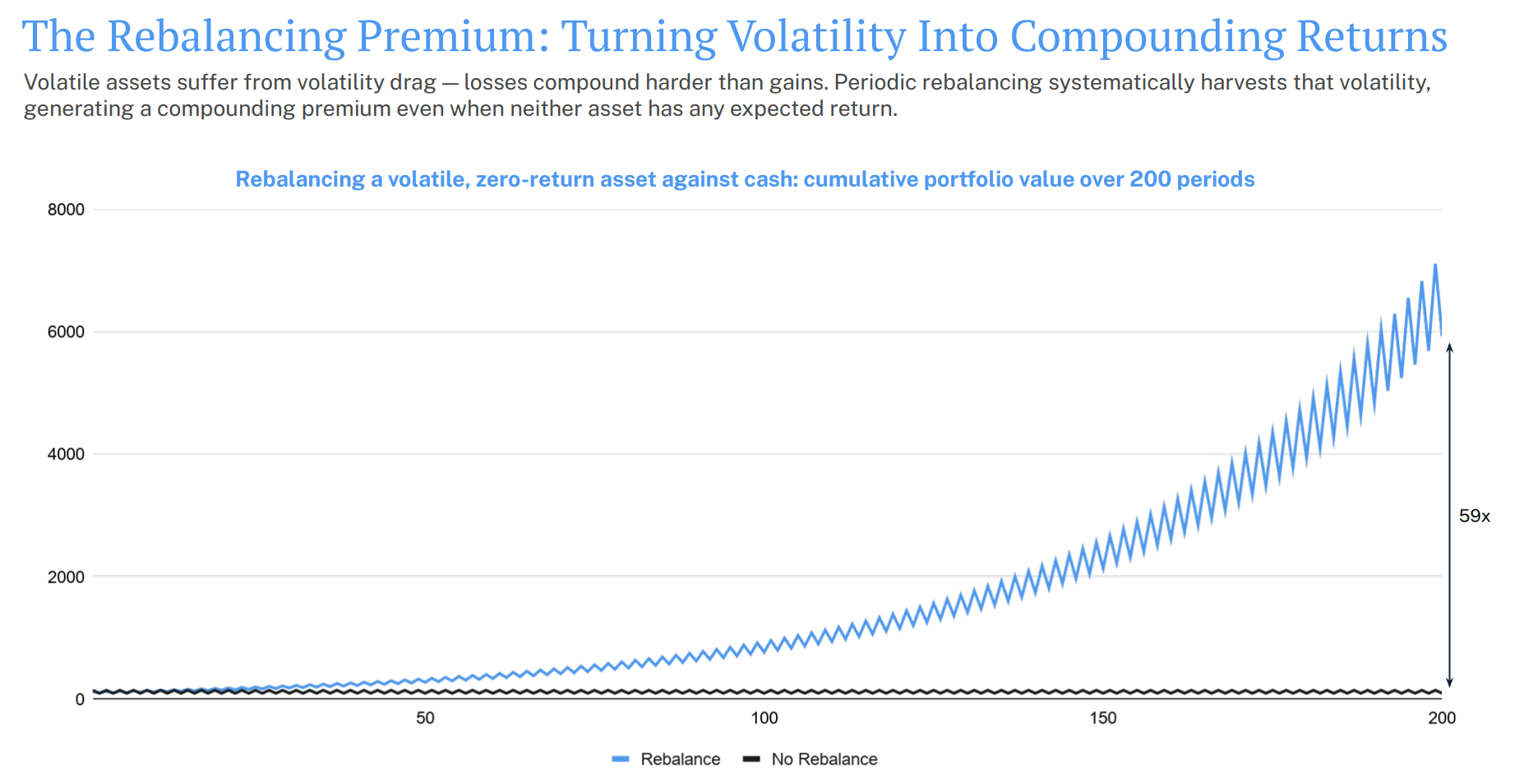

Pour comprendre pourquoi, examinons un concept développé par Claude Shannon, célèbre mathématicien du MIT et polymathe du milieu du XXe siècle dont les travaux ont contribué à jeter les bases des technologies de l'information modernes. Dans une conférence donnée en 1961, Shannon décrivait une expérience de pensée connue depuis des investisseurs quantitatifs sous le nom de « démon de Shannon ».

Le principe est d'une simplicité trompeuse. Prenez un jeu de pile ou face avec 100 $ au départ : pile, vous gagnez 50 % ; face, vous perdez 33 %. Cela semble équitable, jusqu'à ce que l'on réalise qu'un pile suivi d'un face vous ramène exactement à votre mise initiale (100 $ × 1,50 = 150 $, puis 150 $ × 0,67 = 100 $). Jouez suffisamment longtemps et votre rendement composé réel converge inexorablement vers zéro.

Shannon a postulé que si, au lieu de miser la totalité à chaque fois, vous rééquilibrez la moitié de vos gains en cash après chaque lancer, vos rendements commencent à se composer à chaque lancer. Son intuition : le rééquilibrage vers un actif décorrélé réduit la volatilité du portefeuille et crée une force invisible qui travaille en arrière-plan, le « démon », pour améliorer le résultat. Dans la mesure où la perte de rendement liée à la volatilité croît de façon exponentielle, même une réduction modeste de la volatilité peut réduire cette perte de manière disproportionnée, davantage qu'elle ne diminue le rendement moyen. Cet écart devient une prime de rééquilibrage : un rendement qui provient du seul acte de rééquilibrer.

Les performances hypothétiques ou modélisées reposent sur des hypothèses et ne reflètent pas les résultats réels d'investissement. Les performances réelles peuvent différer significativement. La simulation du démon de Shannon est une illustration théorique utilisant une séquence alternée déterministe de gains et de pertes (+50 % / -33,3 %) appliquée à un portefeuille composé à 50 % d'actifs risqués et à 50 % de liquidités, rééquilibré après chaque lancer. Elle ne repose pas sur des données de marché réelles et vise uniquement à illustrer comment un rééquilibrage périodique peut générer des rendements positifs à partir d'un actif dont l'espérance de rendement est nulle.

Pourquoi cela compte particulièrement pour les crypto actifs aujourd'hui

Le démon de Shannon n'est pas propre aux crypto actifs, il s'applique à tout actif suffisamment volatil. Mais les crypto actifs pourraient bien être l'environnement le plus naturellement fertile pour l'application de ce concept en portefeuille. Même à leurs niveaux de volatilité plus matures, les crypto actifs restent deux à trois fois plus volatils que les actions. C'est précisément cet écart, entre la volatilité des crypto actifs et celle des autres actifs avec lesquels ils cohabitent en portefeuille, qui rend le rééquilibrage systématique si puissant dans ce contexte.

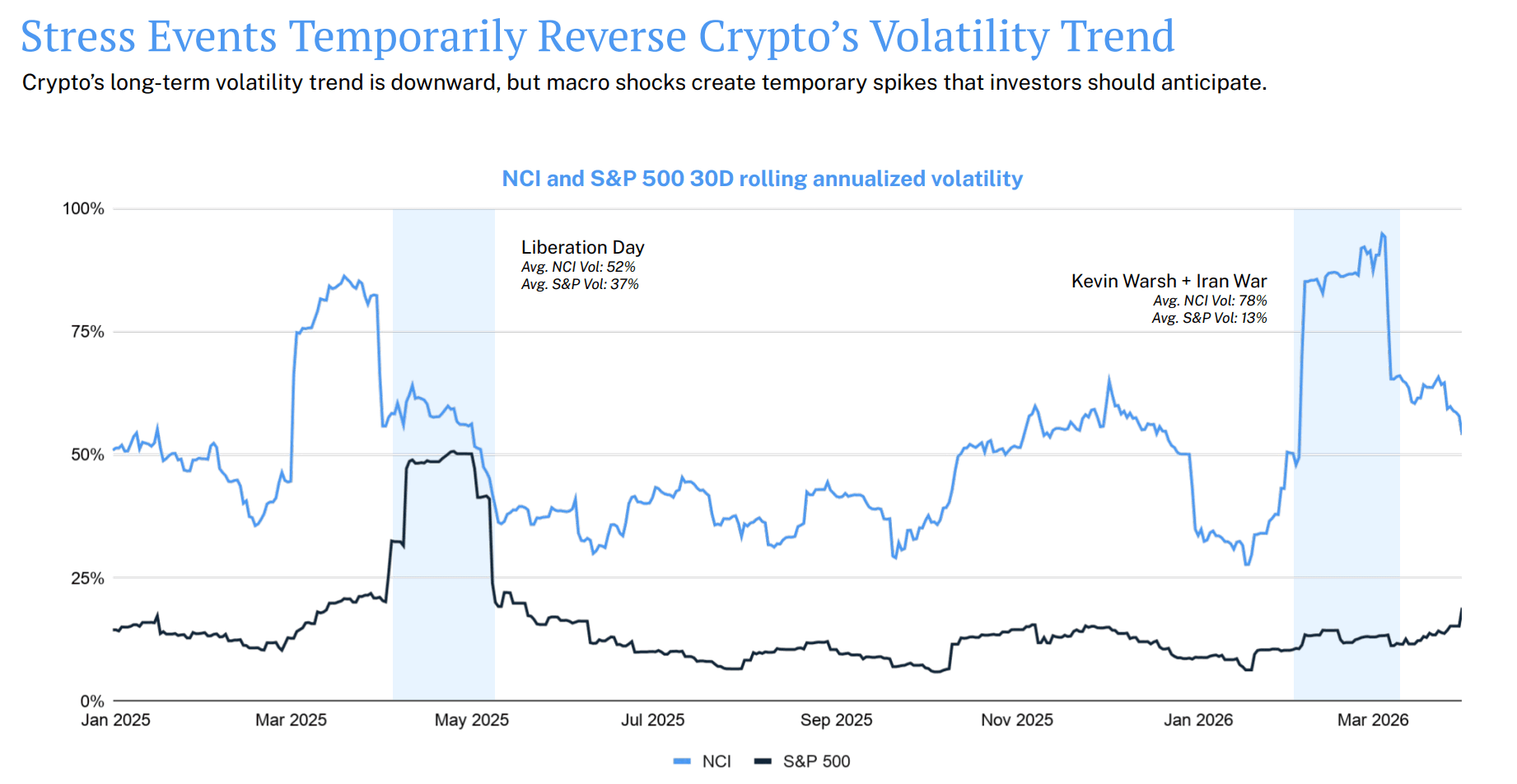

Pour ancrer cela dans le contexte actuel du marché, regardons ce qui s'est passé au cours de la dernière année, lorsque trois chocs macroéconomiques ont conduit à des niveaux de volatilité élevés : le « Liberation Day » du président Trump, l'escalade de la guerre commerciale entre les États-Unis et la Chine, et le conflit entre les États-Unis et l'Iran. Après chaque pic, cependant, la volatilité est revenue à la tendance de long terme prévalant antérieurement. Les investisseurs qui comprennent ce schéma structurel sont mieux positionnés pour calibrer le risque de manière appropriée, maintenir leurs positions durant ces périodes de rebond et rééquilibrer de façon constante.

Les données de volatilité reflètent les variations de prix passées et ne permettent pas de prédire le risque ou la performance futurs. La volatilité réelle peut différer en raison des conditions de marché, d'événements économiques ou d'autres facteurs. Volatilité calculée sur une fenêtre glissante de 30 jours et annualisée sur la base de 252 jours. Élaboré par Hashdex Asset Management avec des données de CF Benchmarks et Bloomberg (du 31 décembre 2024 au 31 mars 2026).

En pratique, dans un portefeuille diversifié qui inclut une allocation significative en crypto actifs aux côtés d'actions, d'obligations et d'autres actifs traditionnels, le processus de rééquilibrage achète naturellement des crypto actifs après les drawdowns et en allège après des rallyes significatifs. Sur plusieurs cycles de marché, cela peut améliorer sensiblement les rendements ajustés au risque par rapport à une allocation statique, non pas parce que quelqu'un aurait prédit les sommets et les creux, mais simplement parce que les règles imposaient d'agir au bon moment.

C'est en partie pourquoi j'ai toujours soutenu que la bonne réponse à la volatilité des crypto actifs n'est pas de minimiser l'allocation jusqu'à ce que la volatilité disparaisse. C'est de structurer l'allocation de façon à bénéficier de la volatilité qui subsiste. Ces deux positions ne sont pas équivalentes, et les confondre, traiter une volatilité plus faible comme étant systématiquement meilleure pour les investisseurs, passe à côté de quelque chose d'essentiel dans la façon dont les rendements sont réellement générés.

Un marché qui arrive à maturité

Le déclin séculaire de la volatilité des crypto actifs sur le long terme n'est cependant pas une raison de se montrer complaisant. Une volatilité plus faible ne signifie pas un risque moindre de manière permanente, et cela ne signifie certainement pas que la classe d'actifs est sans défis. Le risque de concentration reste réel, et la corrélation entre les crypto actifs et les actifs risqués en général, bien que moins stable que certains ne le supposent, tend à s'accentuer précisément lorsque la diversification est le plus nécessaire.

Mais l'arc de long terme des données raconte une histoire cohérente. Les crypto actifs en 2026 constituent une classe d'actifs significativement différente de ce qu'elle était il y a dix ans, non seulement en termes de prix, mais aussi de structure de marché, d'infrastructure de conservation, de clarté réglementaire et de détention institutionnelle. Le déclin de la volatilité nous envoie un signal important sur la maturation de cet espace.

Et pourtant, la volatilité qui persiste n'est pas simplement résiduelle. Les crypto actifs sont, par nature, des droits prospectifs sur des plateformes technologiques en cours de maturation. Cela signifie que les prix continueront de bouger, parfois fortement, en réponse aux évolutions de ce potentiel perçu. Ce qui est peut-être le plus révélateur, c'est que c'est précisément le type de volatilité que Shannon cherchait à exploiter : à retour à la moyenne, épisodique, et suffisamment importante pour faire la différence.

L'opportunité pour les investisseurs professionnels et leurs clients, telle que je la vois, est de tenir ces deux idées simultanément. Le déclin de la volatilité des crypto actifs est un signe de bonne santé, preuve que la classe d'actifs mérite sa place dans les portefeuilles institutionnels et que la prime de risque des précurseurs est progressivement intégrée dans les prix. Dans le même temps, la volatilité qui persiste n'est pas une gêne à contourner. C'est une caractéristique, à condition que l'approche d'investissement soit suffisamment disciplinée pour la capturer.

Chez Hashdex, notre approche des crypto actifs a toujours été ancrée dans exactement ce type de discipline systématique : une exposition indicielle large, un rééquilibrage fondé sur des règles, et un horizon de long terme qui permet à la mécanique de la récolte de volatilité d'opérer dans la durée. Nous croyons que l'économie crypto est encore aux premières étapes de sa maturation, et que la combinaison du potentiel de rendement structurel et d'une volatilité persistante et exploitable en fait un composant véritablement convaincant d'un portefeuille bien construit.

Shannon, bien sûr, pensait à la théorie de l'information et au traitement du signal lorsqu'il a décrit son « démon ». Mais il avait compris quelque chose qui s'applique tout aussi bien aux marchés : que dans l'apparente aléatoire, il existe souvent une structure à découvrir, et que le bon processus, appliqué avec patience, peut en extraire une valeur réelle.

[1] Volatilité annualisée (30 jours) au 27 avril 2026. Source : The Block

____________________________

HASH : À compter du 20 janvier 2026, le produit a changé de nom, passant de Hashdex Nasdaq Crypto Index ETP (HASH) à Hashdex Nasdaq CME Crypto Index ETP (HASH).

Indice : À compter du 20 janvier 2026, l'indice a changé de nom, passant de Nasdaq Crypto Index (NCI) à Nasdaq CME Crypto™ Index.

Ce matériel exprime l'opinion de Hashdex AG et de ses filiales et affiliés (« Hashdex ») uniquement à des fins d'information et ne prend pas en compte les objectifs d'investissement, la situation financière ou les besoins individuels d'un investisseur ou d'un groupe particulier d'investisseurs. Nous recommandons de consulter des professionnels spécialisés pour les décisions d'investissement. Les investisseurs sont invités à lire attentivement le prospectus ou les réglementations avant d'investir leurs fonds. Les informations et conclusions contenues dans ce matériel peuvent être modifiées à tout moment, sans préavis. Rien de ce qui est contenu ici ne constitue une offre, une sollicitation ou une recommandation concernant un produit ou un service de gestion d'investissement. Cette information n'est pas destinée à être distribuée ou utilisée par toute personne ou entité située dans une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation en vigueur, ou qui soumettrait Hashdex à des exigences d'enregistrement ou de licence dans cette juridiction. Aucune partie de ce matériel ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme ou par quelque moyen que ce soit ou (ii) redistribuée sans le consentement écrit préalable de Hashdex. En recevant ou en examinant ce matériel, vous acceptez que ce matériel soit la propriété intellectuelle confidentielle de Hashdex et que vous ne copierez, modifierez, ne reformulerez, ne publierez ou ne redistribuerez pas directement ou indirectement ce matériel et les informations qu'il contient, en totalité ou en partie, ou n'en ferez aucune utilisation commerciale sans le consentement écrit préalable de Hashdex.

L'investissement dans tout véhicule d'investissement et les cryptoactifs est hautement spéculatif et n'est pas conçu comme un programme d'investissement complet. Il est destiné uniquement aux personnes averties qui peuvent supporter le risque économique de la perte de la totalité de leur investissement et qui ont un besoin limité de liquidité dans leur investissement. Il n'y a aucune garantie que les véhicules d'investissement atteindront leur objectif d'investissement ou restitueront un quelconque capital. Aucune garantie ou représentation n'est faite que la stratégie d'investissement de Hashdex, y compris, sans limitation, ses objectifs d'entreprise et d'investissement, ses stratégies de diversification ou ses objectifs de surveillance des risques, sera couronnée de succès, et les résultats d'investissement peuvent varier considérablement au fil du temps. Rien dans ce document n'est destiné à suggérer que la méthodologie d'investissement de Hashdex ou que l'investissement dans l'un des protocoles ou tokens listés dans l'Information puisse être considéré comme "conservateur", "sûr", "sans risque" ou "adverse au risque".

Certaines informations contenues dans ce document (y compris des informations financières) ont été obtenues à partir de sources publiées et non publiées. Ces informations n'ont pas été vérifiées indépendamment par Hashdex, et Hashdex n'assume aucune responsabilité quant à leur exactitude. Hashdex ne fournit pas de conseils fiscaux, comptables ou juridiques. Certaines informations contenues ici constituent des déclarations prospectives, qui peuvent être identifiées par l'utilisation de termes tels que "peut", "sera", "devrait", "attend", "anticipe", "projet", "estime", "a l'intention de", "continue", "croit" (ou les négations de ces termes) ou d'autres variations de ceux-ci. En raison de divers risques et incertitudes, y compris ceux discutés ci-dessus, les événements ou résultats réels, les activités finales ou les performances de Hashdex, de ses véhicules d'investissement ou des tokens numériques peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. En conséquence, les investisseurs ne devraient pas se fier à de telles déclarations prospectives pour prendre leurs décisions d'investissement. Aucune des informations contenues ici n'a été déposée auprès de la U.S. Securities and Exchange Commission ou de toute autre autorité gouvernementale ou autorégulatrice. Aucune autorité gouvernementale n'a donné son avis sur les mérites des véhicules d'investissement de Hashdex ou sur l'adéquation des informations contenues ici.

Ce document est qualifié de publicité au sens de l'article 68 de la Loi suisse sur les services financiers et/ou de l'article 95 de l'Ordonnance suisse sur les services financiers et ne constitue pas un prospectus, une feuille d'information de base (FIB) ou un document d'information clé (DIC). Tout prospectus (en lien avec une offre au public ou une admission à la négociation) et/ou toute FIB ou DIC (pour un produit destiné à être proposé aux clients de détail), dans chaque cas si applicable et/ou disponible, concernant les instruments financiers décrits dans ce document, à partir de la date de sa publication (qui peut être avant, le jour même ou après la date de ce document) et sous réserve des lois sur les valeurs mobilières applicables, est disponible auprès de Hashdex AG.

Nasdaq® est une marque déposée de Nasdaq, Inc. Les informations ci-dessus sont fournies à titre informatif et éducatif uniquement, et rien de ce qui est contenu dans ce document ne doit être interprété comme un conseil en investissement, que ce soit pour un crypto-actif particulier ou pour une stratégie d'investissement globale. Ni Nasdaq, Inc. ni aucune de ses filiales ne font de recommandation d'achat ou de vente d'un crypto-actif ni ne font de représentation sur la condition financière d'un crypto-actif. Les déclarations concernant les indices propriétaires de Nasdaq ne garantissent pas les performances futures. Les résultats réels peuvent différer sensiblement de ceux exprimés ou sous-entendus. Les performances passées ne sont pas indicatives des résultats futurs. Les investisseurs doivent effectuer leur propre diligence raisonnable et évaluer soigneusement les actifs avant d'investir. IL EST FORTEMENT RECOMMANDÉ DE CONSULTER UN PROFESSIONNEL DE LA FINANCE.