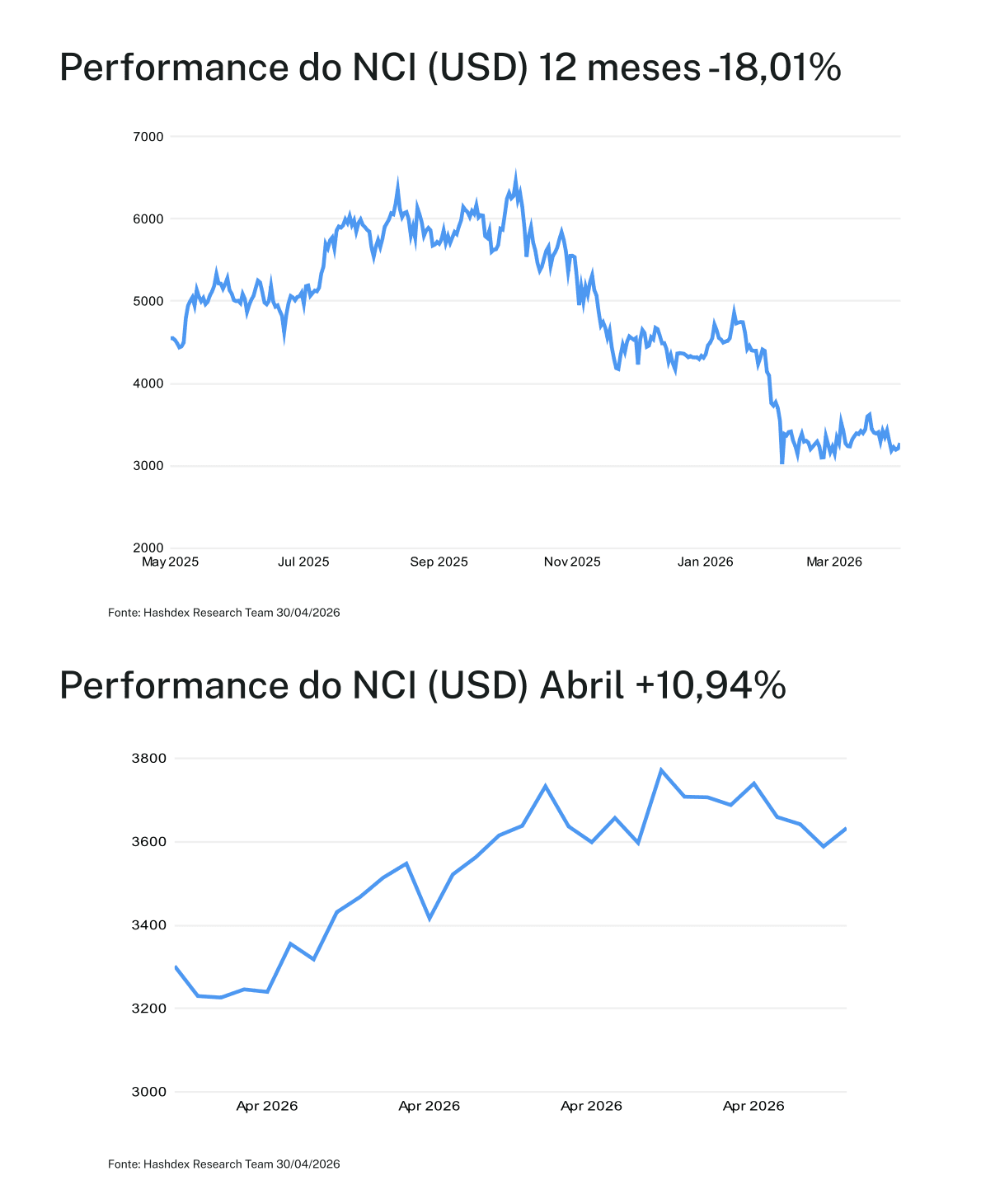

O Nasdaq CME Crypto Index valorizou +10,94% em abril, sua melhor performance mensal de 2026, em um dos contextos macroeconômicos mais adversos do ano. Um conflito ativo entre EUA e Irã manteve o petróleo elevado acima de US$ 95 por barril durante boa parte do período, o Federal Reserve manteve as taxas pelo terceiro meeting consecutivo em meio a pressões inflacionárias persistentes, e o Estreito de Ormuz permaneceu como variável geopolítica em aberto. Ainda assim, os criptoativos não apenas resistiram, mas lideraram a alta dos ativos de risco, registrando seu melhor mês de 2026. O resultado merece ser lido com cuidado: o ganho de dois dígitos em abril foi real, assim como o buraco no acumulado do ano que ele começou a cobrir. Ambos os fatos importam para entender o que Abril realmente sinaliza para os investidores.

O Federal Reserve manteve a taxa em 3,50%–3,75% pelo terceiro encontro consecutivo em 29 de abril, em uma votação dividida de 8 a 4. Três dos quatro dissidentes não contestavam a manutenção das taxas, mas defendiam a remoção do viés dovish do comunicado, um sinal de crescente divergência interna sobre o caminho à frente. O Fed reconheceu que o conflito no Oriente Médio "contribui para um alto nível de incerteza sobre as perspectivas econômicas", com a inflação ainda pressionada em parte pelos preços de energia. A reunião também marcou, provavelmente, uma das últimas presididas por Jerome Powell antes do encerramento de seu mandato, adicionando uma camada de transição institucional ao ambiente já complexo.

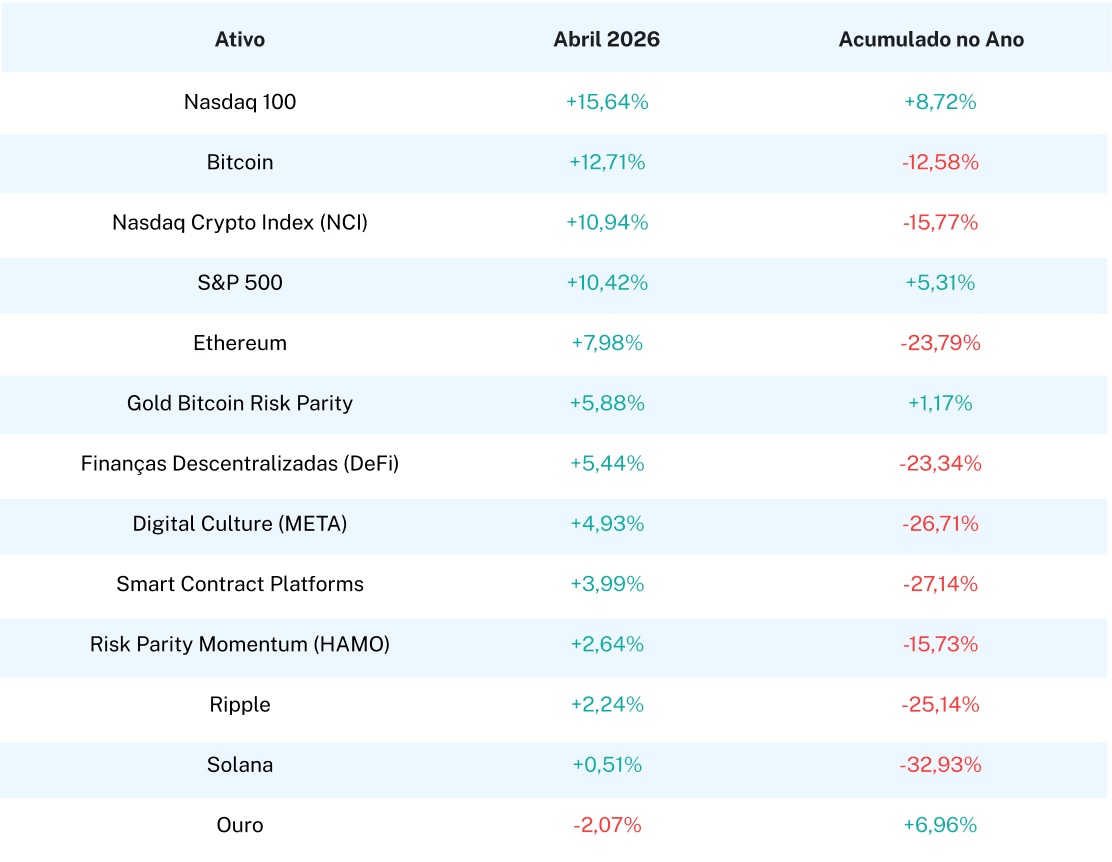

O evento dominante do mês foi a evolução do conflito EUA–Irã e seus efeitos em cascata sobre os mercados de energia. O cessar-fogo mediado pelo Paquistão, anunciado em 8 de abril, provocou o maior rally de ativos de risco desde o início das hostilidades — o petróleo recuou mais de 13%, o Dow Jones disparou mais de 1.000 pontos e o apetite a risco reassumiu posição central. A reabertura parcial do Estreito de Ormuz em 17 de abril empurrou o Bitcoin brevemente acima de US$78.000 pela primeira vez desde o início de fevereiro. A recusa posterior do Irã em avançar com novas negociações e as restrições renovadas ao Estreito geraram US$415 milhões em liquidações nos mercados de criptoativos, antes de os mercados se estabilizarem e estenderem os ganhos até o fechamento do mês. O S&P 500 encerrou abril com alta de +10,42%, seu melhor mês desde novembro de 2020 e primeira vez acima dos 7.200 pontos, elevando o retorno acumulado no ano para +5,31%. O Nasdaq-100 subiu +15,64%, seu melhor mês desde abril de 2020, sustentado por uma temporada de resultados robusta, com 84% das empresas reportadas superando estimativas de receita-por-ação, levando o acumulado no ano a +8,72%. O ouro recuou -2,07%, à medida que posições defensivas foram desfeitas com a melhora do apetite a risco, embora permaneça em +6,96% no acumulado do ano, um reflexo do prêmio de risco geopolítico acumulado desde o início de 2026.

O Bitcoin (BTC) avançou +12,71% em abril, seu melhor desempenho mensal desde abril de 2025. O rally acompanhou de perto a narrativa geopolítica: o BTC reconquistou US$ 70.000 na primeira semana com o otimismo do cessar-fogo, superou US$ 78.000 com a melhora da situação no Estreito de Ormuz no meio do mês, absorveu a volatilidade decorrente e encerrou próximo a esse nível. Os ETFs de Bitcoin spot nos EUA registraram aproximadamente US$2,44 bilhões em entradas líquidas, o maior total mensal de 2026 (quase o dobro do registrado em março), com uma sequência de 8 dias consecutivos de captação nas últimas semanas do mês, totalizando US$2 bilhões. As entradas acumuladas desde o lançamento desses produtos cruzaram US$58,5 bilhões, com patrimônio sob gestão próximo a US$102 bilhões. A correlação do BTC com o S&P 500 subiu para aproximadamente 0,65, máxima dos últimos dois anos, dinâmica que, no ambiente de risk-on de abril, amplificou, em vez de diluir, os retornos. Apesar do forte mês, o Bitcoin permanece em -12,58% no acumulado do ano, refletindo a profundidade do drawdown geopolítico do primeiro trimestre.

O Ether (ETH) registrou +7,98%, estendendo o desempenho positivo pelo segundo mês consecutivo. A estabilização pós-atualização Pectra continuou a oferecer um pano de fundo favorável: o marco de 70.000 ETH em staking pela Ethereum Foundation, atingido com um depósito de 45.034 ETH no início de abril, reforçou o alinhamento de longo prazo do protocolo. Com mais de 32% do estoque total de ETH em staking, a profundidade da camada de consenso segue em expansão. A SEC também esclareceu que interfaces de software para transações auto-custodiadas não exigem registro como broker-dealer, removendo uma incerteza regulatória relevante para o ecossistema. O Ether permanece em -23,79% no acumulado do ano, tendo recuperado parte das perdas do primeiro trimestre, mas ainda distante do ponto de partida de 1º de janeiro.

Ripple (XRP) avançou +2,24%, amparado por dois eventos de adoção significativos: a operacionalização do charter bancário fiduciário nacional da Ripple e a integração de pagamentos e negociação de XRP pela Rakuten para seus 44 milhões de clientes no Japão. Uma pesquisa da Nomura divulgada durante o mês revelou que 65% dos investidores institucionais japoneses veem os criptoativos como diversificador essencial de portfólio, com 79% planejando investir — sugerindo um vetor estrutural de demanda de um mercado com histórico de capital institucional expressivo. Solana (SOL) ficou para trás com +0,51%, apesar do anúncio da Western Union de uma stablecoin baseada em Solana para mais de 360.000 pontos globais — catalisador com implicações potencialmente mais relevantes no médio prazo.

Os índices temáticos registraram retornos positivos sem exceção: DeFi liderou com +5,44%, Digital Culture (META) avançou +4,93% e as Smart Contract Platforms somaram +3,99%. A estratégia Gold Bitcoin Risk Parity ganhou +5,88%, elevando o acumulado no ano para +1,17%. A estratégia Risk Parity Momentum (HAMO) acrescentou +2,64%. No campo regulatório, o guidance conjunto SEC-CFTC classificou formalmente BTC, ETH, SOL, XRP e LINK como commodities digitais, marcando um afastamento estrutural da era de regulação via enforcement. A proposta do FDIC para implementar o framework de stablecoins do GENIUS Act e a urgência crescente em torno do CLARITY Act indicam que a construção do arcabouço regulatório está ganhando ritmo.

O “Custo da Volatilidade”: O Rally de Abril Versus o Custo Acumulado no Ano

A coluna de retornos mensais de abril é significativa. A coluna do acumulado no ano adiciona o contexto necessário.

A tabela revela uma divergência marcante. Ações e ouro estão solidamente positivos no acumulado do ano, com o S&P 500 em +5,31%, Nasdaq-100 em +8,72% e ouro em +6,96%. Praticamente todos os criptoativos e índices temáticos permanecem negativos no ano, com perdas que vão de -12,58% para o Bitcoin a -32,93% para o Solana. Os fortes retornos mensais de abril, praticamente iguais entre criptoativos e ações, foram absorvidos de formas muito distintas: para as ações, adicionaram-se a uma almofada já existente; para os criptoativos, recuperaram parcialmente um buraco profundo.

Essa divergência ilustra precisamente o que a tese da "volatilidade como atributo" descreve, bem como o seu custo associado. O ganho de +12,71% do Bitcoin em abril é o melhor retorno mensal do ativo em 2026. Ainda assim, deixa-o aproximadamente 18 pontos percentuais abaixo do Nasdaq-100 no acumulado do ano. A mesma estrutura de beta alto que produziu um drawdown de aproximadamente -22% no primeiro trimestre também entregou a recuperação amplificada de abril. Os dois fatos são inseparáveis: os investidores que se beneficiaram do rally de abril são potencialmente os mesmos que absorveram as perdas do primeiro trimestre. A questão para a construção de portfólio é se esse ciclo (queda profunda, recuperação intensa) é preferível ou não à alternativa de menor volatilidade com menor amplitude em ambas as direções.

Uma segunda observação diz respeito à resiliência relativa do Bitcoin dentro do complexo de criptoativos. O -12,58% do BTC no acumulado representa uma performance superior em 10 a 20 pontos percentuais em relação ao Ether (-23,79%) e ao XRP (-25,14%), por exemplo. Essa divergência dentro da classe de ativos não é aleatória: reflete o patrocínio institucional assimétrico que os fluxos para ETFs têm proporcionado especificamente ao Bitcoin, isolando-o em parte da pressão vendedora mais ampla sobre altcoins que caracterizou o primeiro trimestre. À medida que a institucionalização avança, o padrão pode se perpetuar, tornando o comportamento do Bitcoin dentro do complexo de criptoativos cada vez mais relevante de ser acompanhado separadamente do índice mais amplo.

Perspectivas: Navegando a Recuperação Frágil

Ao entrar em maio, alguns desenvolvimentos de alto impacto podem determinar se o momentum de abril se sustenta:

Durabilidade do Cessar-Fogo: O conflito Irã-EUA permanece como o principal risco binário de curto prazo. Uma um ambiente menos tenso duradouro, com o petróleo retornando a níveis pré-conflito, poderia destravar novo posicionamento institucional e potencialmente sustentar o BTC em direção à faixa de US$80.000- 85.000. Uma ruptura do framework do cessar-fogo, por outro lado, poderia reverter rapidamente os ganhos de abril e aprofundar as perdas acumuladas no ano que o mês apenas parcialmente recuperou.

Janela Legislativa do CLARITY Act: A aprovação forneceria permanência estatutária que o guidance interpretativo da SEC-CFTC, isoladamente, não consegue garantir, potencialmente desbloqueando uma nova etapa de participação institucional. A janela parece estreita, com uma coalizão de 120+ participantes do setor pressionando ativamente pelo markup do comitê.

Continuidade dos Fluxos para ETFs: O retorno dos ETFs de Bitcoin spot nos EUA a captação líquida positiva em abril, revertendo meses de saídas, pode indicar uma potencial mudança de regime no posicionamento institucional. A sustentação de US$1 bilhão ou mais em captação líquida mensal indicaria que a demanda de abril refletiu um reposicionamento estrutural, e não apenas uma compra de alívio tática — distinção que importa para avaliar quanto do gap no acumulado do ano pode ser recuperado nos próximos meses.

Transição no Fed e Trajetória de Juros: Kevin Warsh assume a presidência do Fed em meados de maio. Os mercados precificam continuidade, mas a primeira comunicação pós-Powell será analisada em detalhes em busca de qualquer sinal sobre a trajetória de juros. A dissidência de quatro membros no FOMC de abril, com três deles buscando remover o viés dovish, sugere que o Comitê pode estar caminhando em direção a uma postura menos acomodatícia, o que poderia pesar sobre ativos de alto beta se a transição trouxer um tom mais restritivo.

Abril pode eventualmente ser lido como evidência de que a volatilidade dos criptoativos pode funcionar como uma potencial fonte de retorno, e não apenas como uma medida de risco; no ambiente macro adequado, a mesma amplitude que inflige drawdowns em períodos de incerteza parece capaz de entregar recuperações expressivas quando o sentimento se reverte. Os dados do acumulado no ano, no entanto, são um lembrete de que capturar essas recuperações exige atravessar os drawdowns que as precedem. Esse é o trade, e abril esclareceu os dois lados dele.

_____________________

A partir de 20 de janeiro de 2026, o índice mudou seu nome de Nasdaq Crypto Index (NCI) para Nasdaq CME Crypto™ Index.

Este material expressa a opinião da Hashdex Asset Management Ltd. e suas subsidiárias e afiliadas (“Hashdex”) apenas para fins informativos e não considera os objetivos de investimento, situação financeira ou necessidades individuais de um investidor ou grupo específico de investidores. Recomendamos a consulta a profissionais especializados para decisões de investimento. Os investidores são aconselhados a ler atentamente o prospecto ou regulamento antes de investir seus fundos.

As informações e conclusões contidas neste material podem ser alteradas a qualquer momento, sem aviso prévio. Nada aqui contido constitui uma oferta, solicitação ou recomendação em relação a qualquer produto ou serviço de gestão de investimentos. Esta informação não se destina a qualquer pessoa ou entidade localizada em qualquer jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável ou que sujeite a Hashdex a quaisquer requisitos de registro ou licenciamento dentro de tal jurisdição.

Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe. Nenhuma parte deste material pode ser (i) copiada, fotocopiada ou duplicada de qualquer forma por qualquer meio ou (ii) redistribuída sem o consentimento prévio por escrito da Hashdex.

Ao receber ou revisar este material, você concorda que este material é propriedade intelectual confidencial da Hashdex e que você não irá copiar, modificar, reformular, publicar ou redistribuir este material e as informações nele contidas, no todo ou em parte, ou fazer qualquer uso comercial deste material sem o consentimento prévio por escrito da Hashdex.

Investir em qualquer veículo de investimento e criptoativos é altamente especulativo e não é destinado como um programa de investimento completo. É projetado apenas para pessoas sofisticadas que podem suportar o risco econômico da perda de todo o seu investimento e que têm necessidade limitada de liquidez em seu investimento. Não há garantia de que os veículos de investimento alcançarão seu objetivo de investimento ou devolverão qualquer capital. Não é feita nenhuma garantia ou representação de que a estratégia de investimento da Hashdex, incluindo, sem limitação, seus objetivos de negócios e investimentos, estratégias de diversificação ou metas de monitoramento de risco, será bem-sucedida, e os resultados dos investimentos podem variar substancialmente ao longo do tempo.

Nada aqui pretende implicar que a metodologia de investimento da Hashdex ou que investir em qualquer um dos protocolos ou tokens listados nas Informações possa ser considerado “conservador”, “seguro”, “livre de risco” ou “avesso ao risco”. Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe.Certas informações contidas aqui (incluindo informações financeiras) foram obtidas de fontes publicadas e não publicadas. Tais informações não foram verificadas de forma independente pela Hashdex, e a Hashdex não assume responsabilidade pela precisão de tais informações. A Hashdex não fornece consultoria tributária, contábil ou jurídica.

Certas informações contidas aqui constituem declarações prospectivas, que podem ser identificadas pelo uso de termos como “pode”, “irá”, “deverá”, “espera”, “antecipa”, “projeta”, “estima”, “pretende”, “continua” “acredita” (ou negativos destes) ou outras variações desses termos. Devido a vários riscos e incertezas, incluindo os discutidos acima, eventos ou resultados reais, o negócio ou atividades finais da Hashdex e seus veículos de investimento ou o desempenho real da Hashdex, seus veículos de investimento ou tokens digitais podem diferir materialmente daqueles refletidos ou contemplados nessas declarações prospectivas.

Como resultado, os investidores não devem confiar em tais declarações prospectivas ao tomar suas decisões de investimento. Nenhuma das informações contidas aqui foi arquivada na Comissão de Valores Mobiliários dos EUA ou em qualquer outra autoridade governamental ou autorreguladora. Nenhuma autoridade governamental opinou sobre os méritos dos veículos de investimento da Hashdex ou sobre a adequação das informações contidas aqui.

Nasdaq® é uma marca registrada da Nasdaq, Inc. As informações acima são fornecidas apenas para fins informativos e educacionais, e nada contido aqui deve ser interpretado como aconselhamento de investimento, seja em nome de um ativo digital ou de uma estratégia global de investimento. Nem a Nasdaq, Inc. nem qualquer uma de suas afiliadas faz recomendações para comprar ou vender qualquer ativo digital, nem faz qualquer representação sobre a condição financeira de um ativo digital. Declarações sobre índices proprietários da Nasdaq não são garantias de desempenho futuro. Os resultados reais podem diferir materialmente dos expressos ou implícitos. O desempenho passado não é indicativo de resultados futuros. Os investidores devem realizar sua própria due diligence e avaliar cuidadosamente os ativos antes de investir. RECOMENDA-SE OBTER UM ACONSELHAMENTO DE UM PROFISSIONAL FINANCEIRO.