Prezado(a) Investidor(a),

Novembro foi o pior mês para os criptoativos em mais de três anos, após um outubro volátil em que o bitcoin (BTC) chegou a um novo recorde histórico antes de encerrar o mês com queda de cerca de 4%. Esse momentum negativo se estendeu por novembro, com o Nasdaq Crypto Index™ (NCI™) recuando mais de 18% e o BTC caindo quase 17%, influenciados em parte pelos resgates nos ETFs.

Dezembro, no entanto, começou de forma positiva, à medida que uma série de anúncios voltou a destacar a adoção institucional contínua dessa classe de ativos. A Vanguard, uma gestora que historicamente restringia o acesso de seus clientes a ETFs de cripto, passou a permitir esses produtos em sua plataforma, enquanto o Bank of America anunciou que começará a permitir que seus assessores recomendem até 4% de alocação em cripto, seguindo movimento semelhante do Morgan Stanley em outubro.

Essa tendência de adoção será um fator-chave que deve impulsionar a performance no novo ano — tema que abordamos em nosso recém-lançado 2026 Crypto Investment Outlook.

Como sempre, agradecemos profundamente a confiança depositada em nós e estamos à disposição para responder a quaisquer dúvidas.

— Seus parceiros na Hashdex

Revisão de Mercado

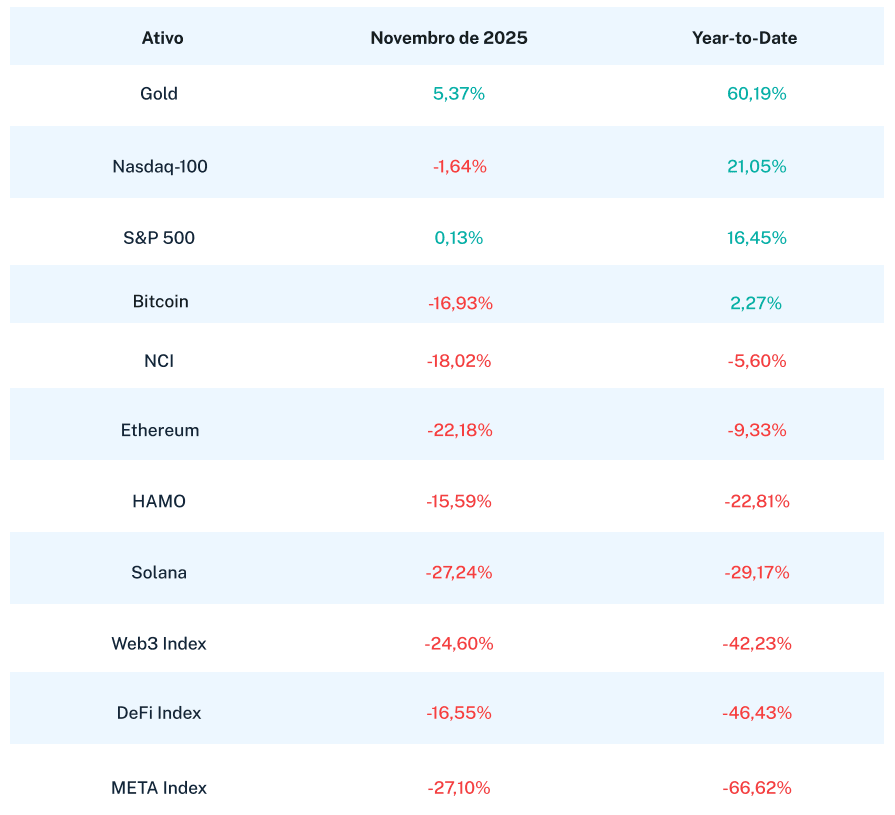

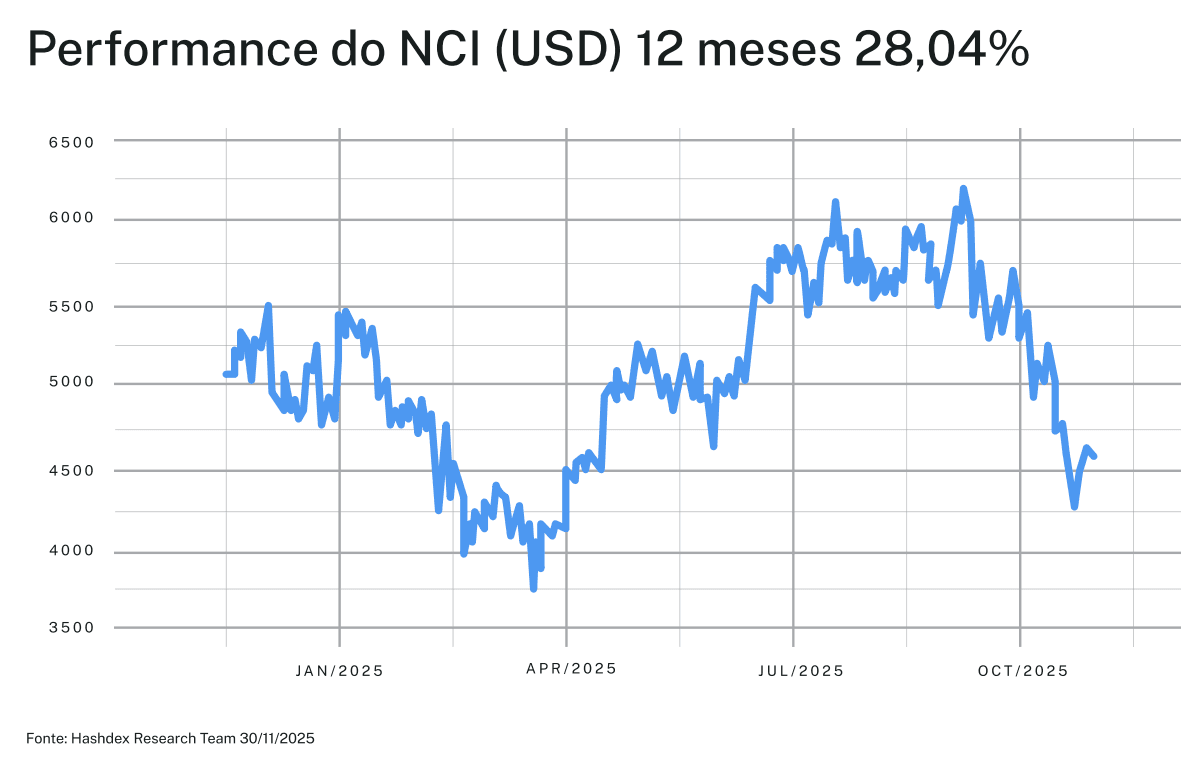

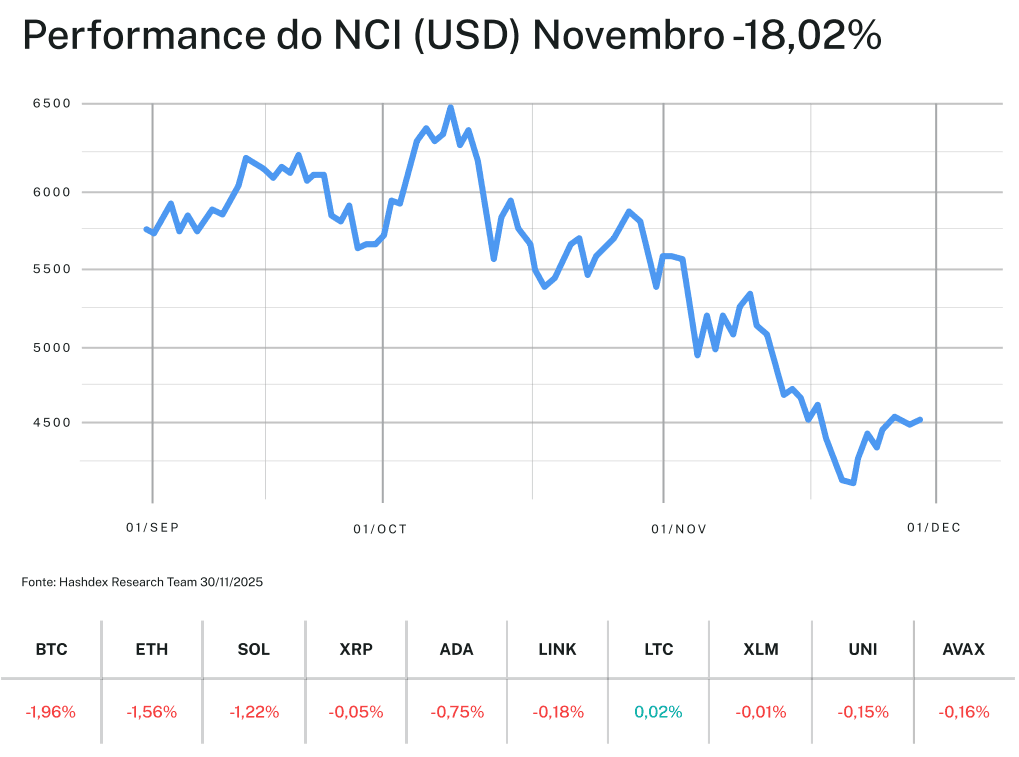

Novembro representou o ajuste mais severo do ano para o mercado cripto, à medida que resgates em cascata nos ETFs colidiram com a incerteza macroeconômica, resultando no pior desempenho mensal desde junho de 2022. O Nasdaq Crypto Index™ (NCI™) despencou 18,02%, levando os retornos de 2025 para território negativo, em -5,60%. Essa reversão dramática — ocorrendo apenas um mês após o BTC atingir uma nova máxima histórica de US$126.000 — evidenciou a velocidade com que o sentimento pode mudar quando os fluxos institucionais se invertem. Em comparação, os mercados tradicionais mal reagiram: o S&P 500 avançou modestos 0,13%, enquanto o Nasdaq-100 recuou 1,64%.

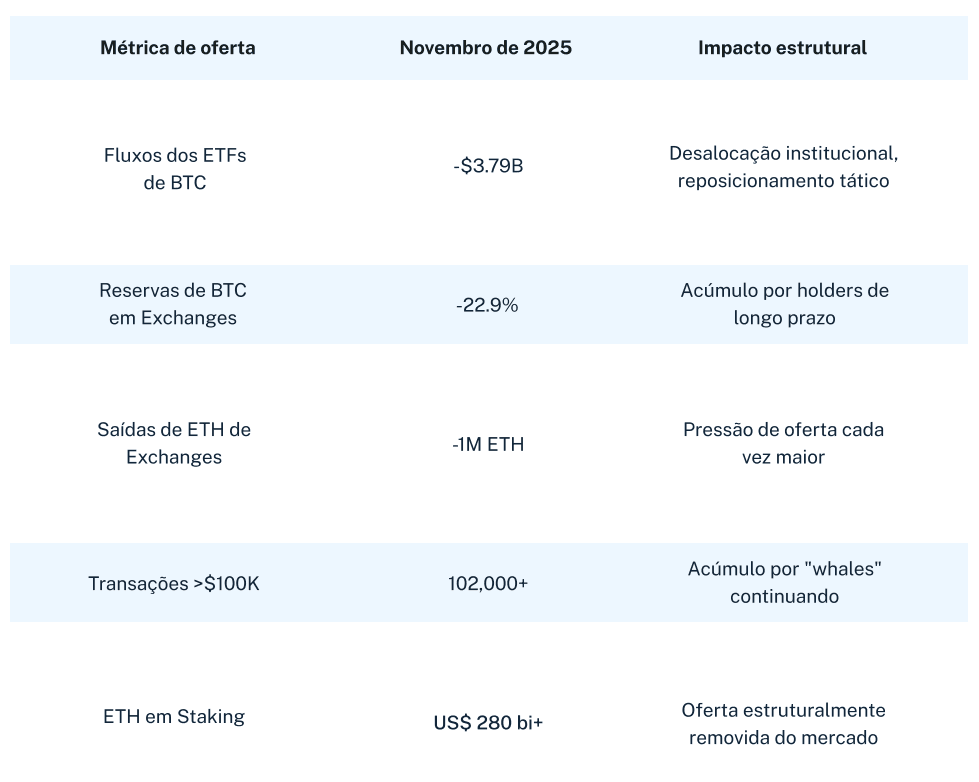

A dinâmica dominante do mês foi um êxodo sem precedentes dos ETFs. Os ETFs de bitcoin à vista tiveram saídas de US$3,79 bilhões em novembro — seu maior volume mensal desde o lançamento. Os ETFs de Ethereum registraram US$1,5 bilhão em resgates, seu pior mês da história. O dia 20 de novembro contou com saídas de US$903 milhões apenas em produtos de bitcoin, destacando a velocidade do reposicionamento institucional. Não se tratou de venda em pânico por investidores de varejo, mas sim de uma redução sistemática de risco por parte das mesmas instituições que impulsionaram o rali cripto no verão.

A postura dividida do Federal Reserve sobre novos cortes de juros ampliou a incerteza. As atas do FOMC de novembro revelaram forte discordância entre os formuladores de política, com a probabilidade de corte em dezembro oscilando de 96% para 40% antes de se estabilizar perto de 90% após o presidente do Fed de Nova York, John Williams, sinalizar apoio em 21 de novembro. O shutdown do governo — o mais longo da história dos EUA, com 43 dias — terminou em 12 de novembro, mas não antes de distorcer os dados econômicos de outubro e derrubar a confiança do consumidor ao nível mais baixo desde junho de 2022.

A queda de 16,93% do bitcoin reduziu seu retorno acumulado no ano para apenas 2,27%, abaixo dos 16,45% do S&P 500 e dos extraordinários 60,19% do ouro. A narrativa de “ouro digital” enfrentou seu teste mais rigoroso, enquanto o ouro físico subiu 5,37% em novembro para níveis recordes próximos de US$4.400 por onça, no mesmo mês em que o Bitcoin recuou fortemente. A posição de 650.000 BTC da MicroStrategy — equivalente a 3% da oferta total — entrou no radar, com ameaças de exclusão dos índices da MSCI e uma decisão prevista para 15 de janeiro que pode desencadear entre US$2,8 e US$11,6 bilhões em saídas forçadas. A sinalização do CEO Michael Saylor sobre possíveis vendas caso o prêmio da ação sobre o valor patrimonial líquido caia abaixo de 1,0 também aumentou a tensão nos mercados.

O Ethereum registrou queda de 22,18% apesar de catalisadores positivos relevantes terem sido ofuscados pela pressão vendedora. A confirmação de sua nova atualização, focada em melhorias de escalabilidade, passou praticamente despercebida. A rebaixamento do Tether pela S&P em 26 de novembro — para sua nota mais baixa, citando “lacunas persistentes em divulgação” — adicionou incerteza regulatória a um mercado já fragilizado. A queda de 27,24% da Solana refletiu as liberações de tokens vinculadas a FTX/Alameda, com 193.000 SOL desbloqueados em 11 de novembro como parte da distribuição de mais de US$1 bilhão a credores, pressão que vem afetando o token desde novembro de 2023.

Os índices temáticos registraram quedas acentuadas em todas as frentes. O índice Digital Culture caiu 27,10%, ampliando sua queda no ano para -66,62%. Smart Contract Platforms (Web3) recuou 24,60%, enquanto o índice de Finanças Descentralizadas (DeFi) caiu 16,55%, apesar de o total de valor travado permanecer próximo de US$170 bilhões. O índice Vinter Hashdex Risk Parity Momentum (HAMO) perdeu 15,59%, com sua abordagem sistemática incapaz de escapar da liquidação generalizada. A consistência das perdas — entre -15% e -27% — em todos os índices temáticos evidenciou que novembro foi marcado por uma redução de risco indiscriminada, e não por fragilidades específicas de setores.

A lição mais instrutiva de novembro está no que as manchetes não capturaram. Embora os resgates dos ETFs tenham dominado a cobertura financeira, as métricas on-chain contaram outra história. As reservas de bitcoin em exchanges caíram 22,9% entre 19 e 25 de novembro, passando de 2,37 milhões para 1,83 milhão de BTC — o menor nível desde 2018. Mais de 102.000 transações acima de US$100 mil ocorreram durante o mês, indicando que capital paciente acumulava posições enquanto os produtos institucionais registravam saídas.

Essa divergência revela uma dinâmica estrutural crucial: investidores de ETFs e holders on-chain representam bases de capital fundamentalmente diferentes, com horizontes de investimento distintos.

As implicações são significativas. Os fluxos de ETFs refletem decisões de alocação de ativos por wealth managers que respondem às condições macro, resgates de clientes e rebalanceamentos de portfólio. Já a acumulação on-chain representa posições baseadas em convicção por participantes com horizontes mais longos. Quando essas forças divergem de forma tão acentuada como em novembro, isso frequentemente antecede pontos de inflexão — seja uma deterioração contínua caso a convicção on-chain se quebre, ou uma recuperação caso os fluxos de ETFs se estabilizem enquanto a oferta permanece restrita.

Os retornos no acumulado do ano até 30 de novembro revelam a dominância do ouro e as dificuldades de cripto:

O ganho de 60,19% do ouro no acumulado do ano — seu desempenho anual mais forte desde o fim da década de 1970 — contrasta fortemente com os modestos 2,27% do BTC. A tese do “ouro digital” exige reavaliação quando o ativo original supera seu equivalente digital por 58%. Ainda assim, a infraestrutura fundamental do ecossistema cripto — arcabouço regulatório, produtos ETF, custódia institucional e sistemas de stablecoins — está mais desenvolvida do que em qualquer outro momento da história.

Índices Ponderados por Capitalização: Limitando Danos em Quedas Acentuadas

Novembro confirmou as qualidades defensivas da exposição ponderada por capitalização de mercado durante períodos de forte correção. Enquanto o NCI caiu 18,02%, setores individuais sofreram quedas ainda mais acentuadas: o Digital Culture Index recuou 27,10%, Smart Contract Platforms caiu 24,60%, e Solana despencou 27,24%. A elevada alocação em Bitcoin no NCI (aprox. 75%) forneceu proteção relevante — a queda de 16,93% do BTC foi substancialmente melhor que a da maioria dos outros constituintes.

Não se trata de evitar perdas por completo — nenhuma exposição diversificada escaparia da liquidação generalizada de novembro. Trata-se de preservar capital para permitir a composição durante a recuperação. Um investidor com pesos iguais em BTC, ETH, SOL e índices temáticos teria sofrido perdas significativamente maiores do que pela metodologia do NCI, ponderado por capitalização.

Olhando Adiante: Catalisadores para Estabilização

Apesar dos desafios de novembro, vários desenvolvimentos posicionam o mercado cripto para uma possível estabilização:

Clareza do Fed: A reunião do FOMC de 9–10 de dezembro deve fornecer uma direção definitiva para a política monetária de curto prazo. O mercado precifica 90% de probabilidade de um corte de 25 pontos-base, levando a taxa para 3,50%–3,75% e possivelmente interrompendo a rotação de aversão a risco.

Upgrade do Ethereum: A ativação de 3 de dezembro (“Fusaka”) introduz o PeerDAS, melhorando significativamente a eficiência de escalabilidade das Layer 2. Esse catalisador técnico chega em um momento de valuations deprimidos, podendo reacender o interesse institucional e do ecossistema de desenvolvedores.

Impulso para ETFs de XRP: Cinco ETFs spot de XRP foram listados na DTCC como “ativos e pré-lançamento” em 10 de novembro, com orientação de aprovação acelerada de 20 dias pela SEC. A expansão da gama de ETFs pode atrair capital de volta ao ecossistema cripto mais amplo.

Dinâmica de Oferta: Com reservas em exchanges no menor nível desde 2018, 30% da oferta de ETH em staking e holders de longo prazo acumulando, o lado da oferta apresenta assimetria favorável. Qualquer estabilização nos fluxos dos ETFs pode rapidamente alterar a dinâmica de mercado devido à oferta disponível limitada.

Novembro de 2025 poderá ser lembrado como o grande reset das criptomoedas — o mês em que os ganhos acumulados no ano evaporaram e a convicção institucional foi testada ao extremo. Ainda assim, a infraestrutura construída no último ano permanece intacta: maior clareza regulatória, ETFs operacionais, custódia institucional robusta e adoção fundamental em expansão. A dominância do ouro desafia a narrativa do ouro digital, mas não invalida o papel do cripto como uma classe de ativo distinta, com propriedades únicas.

Para investidores com convicção no potencial de longo prazo do setor, o drawdown de novembro — embora doloroso — ocorre em uma classe de ativos que já se recuperou de episódios muito mais severos. A metodologia ponderada por capitalização do NCI forneceu proteção relevante durante a queda e posiciona os investidores para capturar a eventual recuperação, sem exigir timing perfeito. Capital paciente raramente se arrepende de manter posição durante eventos de capitulação.

O mercado cripto entra em dezembro abatido, mas não quebrado, com a mecânica de oferta e os catalisadores próximos oferecendo caminhos para estabilização. O grande reset terminou; o que vem a seguir dependerá de quando os fluxos institucionais voltarão a se equilibrar com o capital de convicção que continuou acumulando ao longo da turbulência de novembro.

Principais Notícias

Harvard triplica exposição a BTC via ETFs spot

A Harvard Management Company, responsável pelo maior endowment acadêmico do mundo, aumentou significativamente sua exposição a bitcoin adicionando novas posições em ETFs spot de BTC. O movimento envia um sinal poderoso: o bitcoin está sendo cada vez mais tratado como um ativo estratégico de longo prazo, algo que deve ser observado de perto por fundos de pensão, fundações, fundos soberanos e outros grandes investidores institucionais.

“Czar cripto” deve pressionar por clareza regulatória nos EUA

David Sacks defendeu regras claras nos EUA, apoiando a criação de uma Reserva Estratégica de Bitcoin com BTC apreendido e chamando o setor de “Indústria do Futuro”. À medida que a nova administração norte-americana sinaliza uma postura pró-cripto e busca tornar os EUA o líder global do setor, isso pode desencadear um ambiente global mais competitivo, estimulando investimentos em cripto por países ao redor do mundo.]

Mudança tributária no Japão

Ao menos seis grandes wealth managers japoneses consideram lançar produtos de investimento em cripto enquanto reguladores planejam reduzir a alíquota de impostos de 55% para 20%. Ao alinhar a tributação de cripto com a de ações, o Japão remove uma das principais barreiras à adoção mainstream, sinalizando que ativos digitais deixarão de ser tratados como especulativos e oferecendo um modelo para outras economias asiáticas.

__________________________

Este material expressa a opinião da Hashdex Asset Management Ltd. e suas subsidiárias e afiliadas (“Hashdex”) apenas para fins informativos e não considera os objetivos de investimento, situação financeira ou necessidades individuais de um investidor ou grupo específico de investidores. Recomendamos a consulta a profissionais especializados para decisões de investimento. Os investidores são aconselhados a ler atentamente o prospecto ou regulamento antes de investir seus fundos.

As informações e conclusões contidas neste material podem ser alteradas a qualquer momento, sem aviso prévio. Nada aqui contido constitui uma oferta, solicitação ou recomendação em relação a qualquer produto ou serviço de gestão de investimentos. Esta informação não se destina a qualquer pessoa ou entidade localizada em qualquer jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável ou que sujeite a Hashdex a quaisquer requisitos de registro ou licenciamento dentro de tal jurisdição.

Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe. Nenhuma parte deste material pode ser (i) copiada, fotocopiada ou duplicada de qualquer forma por qualquer meio ou (ii) redistribuída sem o consentimento prévio por escrito da Hashdex.

Ao receber ou revisar este material, você concorda que este material é propriedade intelectual confidencial da Hashdex e que você não irá copiar, modificar, reformular, publicar ou redistribuir este material e as informações nele contidas, no todo ou em parte, ou fazer qualquer uso comercial deste material sem o consentimento prévio por escrito da Hashdex.

Investir em qualquer veículo de investimento e criptoativos é altamente especulativo e não é destinado como um programa de investimento completo. É projetado apenas para pessoas sofisticadas que podem suportar o risco econômico da perda de todo o seu investimento e que têm necessidade limitada de liquidez em seu investimento. Não há garantia de que os veículos de investimento alcançarão seu objetivo de investimento ou devolverão qualquer capital. Não é feita nenhuma garantia ou representação de que a estratégia de investimento da Hashdex, incluindo, sem limitação, seus objetivos de negócios e investimentos, estratégias de diversificação ou metas de monitoramento de risco, será bem-sucedida, e os resultados dos investimentos podem variar substancialmente ao longo do tempo.

Nada aqui pretende implicar que a metodologia de investimento da Hashdex ou que investir em qualquer um dos protocolos ou tokens listados nas Informações possa ser considerado “conservador”, “seguro”, “livre de risco” ou “avesso ao risco”. Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe.Certas informações contidas aqui (incluindo informações financeiras) foram obtidas de fontes publicadas e não publicadas. Tais informações não foram verificadas de forma independente pela Hashdex, e a Hashdex não assume responsabilidade pela precisão de tais informações. A Hashdex não fornece consultoria tributária, contábil ou jurídica.

Certas informações contidas aqui constituem declarações prospectivas, que podem ser identificadas pelo uso de termos como “pode”, “irá”, “deverá”, “espera”, “antecipa”, “projeta”, “estima”, “pretende”, “continua” “acredita” (ou negativos destes) ou outras variações desses termos. Devido a vários riscos e incertezas, incluindo os discutidos acima, eventos ou resultados reais, o negócio ou atividades finais da Hashdex e seus veículos de investimento ou o desempenho real da Hashdex, seus veículos de investimento ou tokens digitais podem diferir materialmente daqueles refletidos ou contemplados nessas declarações prospectivas.

Como resultado, os investidores não devem confiar em tais declarações prospectivas ao tomar suas decisões de investimento. Nenhuma das informações contidas aqui foi arquivada na Comissão de Valores Mobiliários dos EUA ou em qualquer outra autoridade governamental ou autorreguladora. Nenhuma autoridade governamental opinou sobre os méritos dos veículos de investimento da Hashdex ou sobre a adequação das informações contidas aqui.

Nasdaq® é uma marca registrada da Nasdaq, Inc. As informações acima são fornecidas apenas para fins informativos e educacionais, e nada contido aqui deve ser interpretado como aconselhamento de investimento, seja em nome de um ativo digital ou de uma estratégia global de investimento. Nem a Nasdaq, Inc. nem qualquer uma de suas afiliadas faz recomendações para comprar ou vender qualquer ativo digital, nem faz qualquer representação sobre a condição financeira de um ativo digital. Declarações sobre índices proprietários da Nasdaq não são garantias de desempenho futuro. Os resultados reais podem diferir materialmente dos expressos ou implícitos. O desempenho passado não é indicativo de resultados futuros. Os investidores devem realizar sua própria due diligence e avaliar cuidadosamente os ativos antes de investir. RECOMENDA-SE OBTER UM ACONSELHAMENTO DE UM PROFISSIONAL FINANCEIRO.