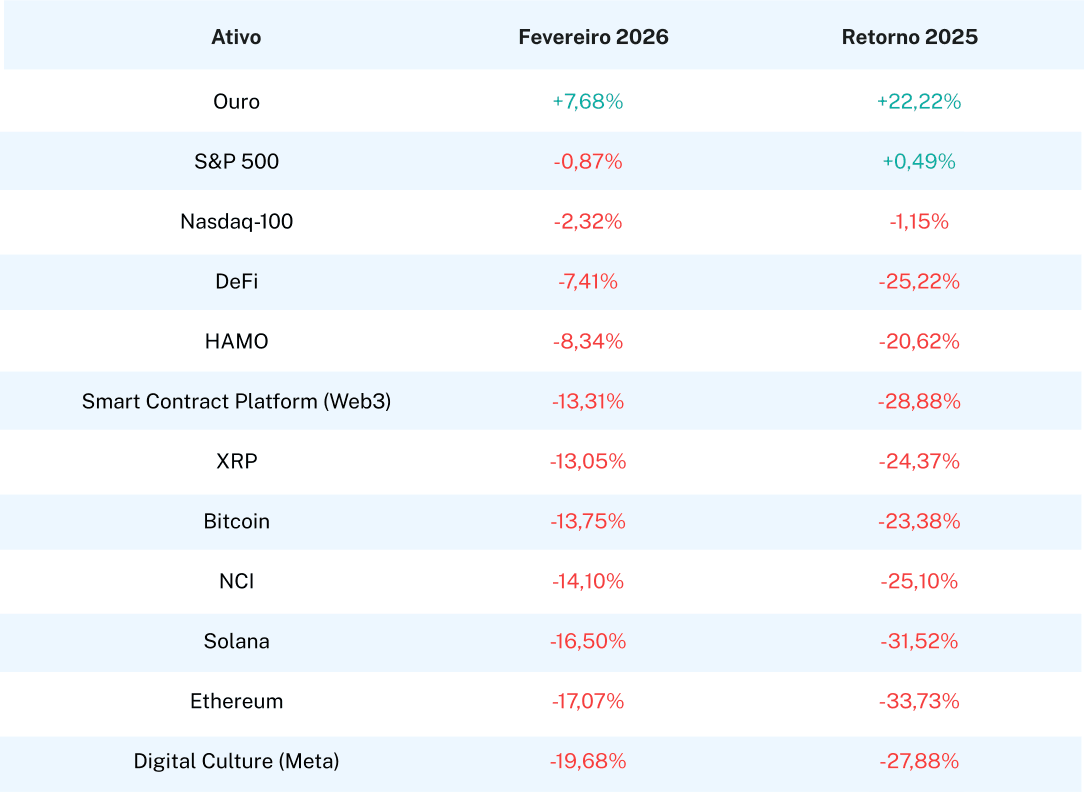

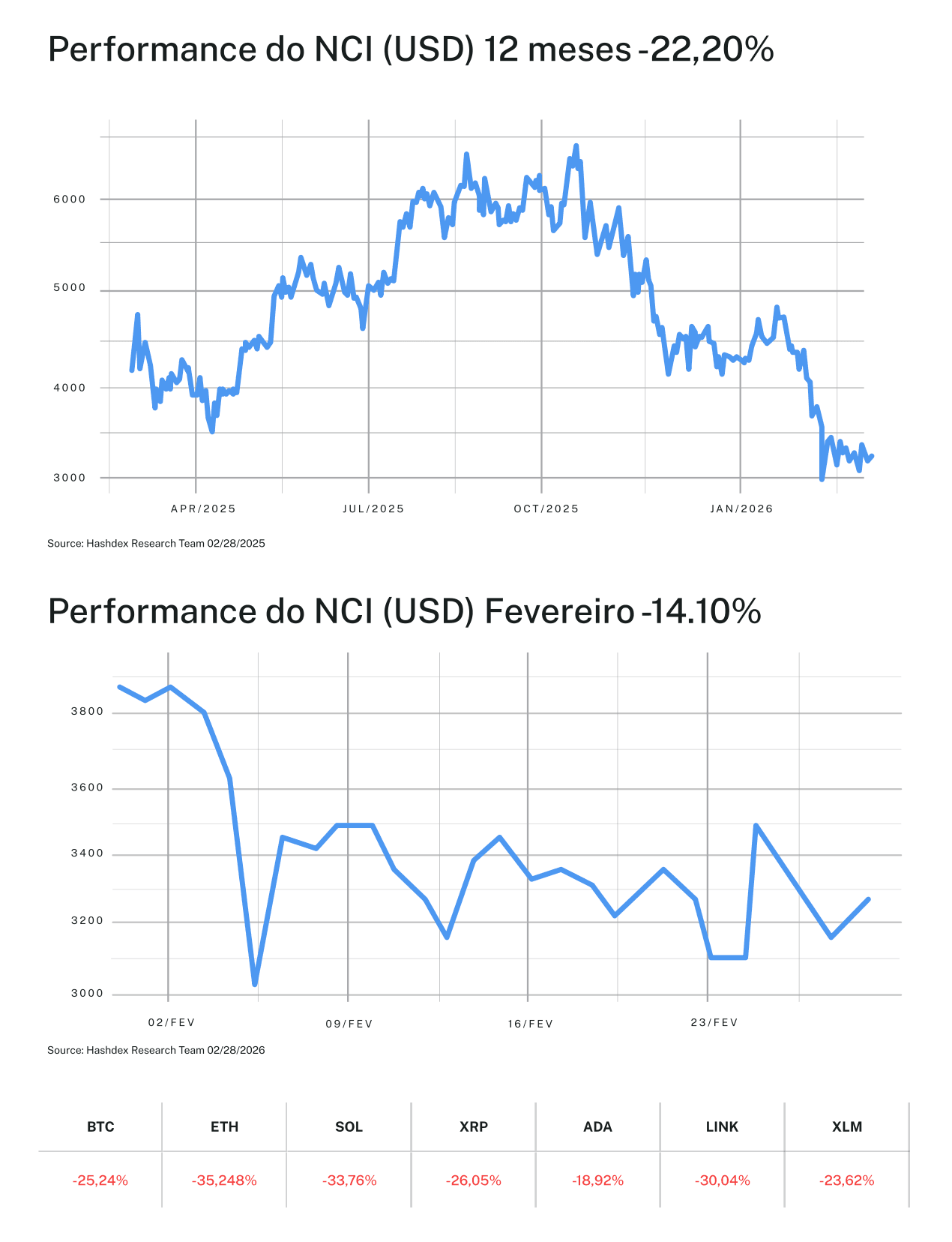

Fevereiro de 2026 marcou o início de ano mais severo para os criptoativos em memória recente, com o Nasdaq CME CryptoTM Index (NCITM) recuando 14,10%—estendendo as perdas acumuladas no ano para -25,10%. Essa segunda queda mensal consecutiva de dois dígitos ocorreu em meio à capitulação de ETFs e incerteza macroeconômica persistente, mas por baixo da superfície, a dinâmica estrutural contava uma história mais nuançada. Enquanto os criptoativos despencavam, DeFi demonstrou resiliência inesperada, e estratégias ajustadas ao risco provaram seu valor precisamente quando a diversificação mais importava.

Os mercados tradicionais navegaram a turbulência de fevereiro com compostura. O S&P 500 recuou apenas 0,87%, mantendo ganhos positivos no ano de 0,49%, enquanto o Nasdaq-100 caiu 2,32%, levando seu retorno de 2026 para -1,15%. O ouro estendeu sua trajetória notável com ganho de 7,86% em fevereiro, elevando os retornos acumulados no ano para extraordinários 22,22%—agora no ritmo de superar a performance histórica de 64,58% em 2025. A divergência entre a força contínua do ouro e a fraqueza acelerada dos criptoativos levanta questões desconfortáveis para a narrativa do ouro digital.

O evento macro definidor do mês veio em 20 de fevereiro quando a Suprema Corte decidiu por 6-3 que a Lei de Poderes Econômicos de Emergência Internacional (IEEPA) não pode autorizar tarifas presidenciais—invalidando imediatamente a base legal para a maioria das tarifas comerciais do governo Trump. A administração recorreu à Seção 122 da Lei de Comércio de 1974, implementando uma tarifa global de 10% a partir de 24 de fevereiro. Enquanto isso, a ata do Federal Reserve de 18 de fevereiro revelou divisões profundas sobre a política de taxas. Embora as taxas permaneçam em 3,50%-3,75%, vários governadores sinalizaram que cortes adicionais exigiram progresso “claro e sustentado” na inflação—com alguns até sugerindo que aumentos de taxas permanecem na mesa. Os mercados interpretaram o tom restritivo como confirmação de que o ambiente de “taxas mais altas por mais tempo” persistirá até meados de 2026, pressionando ativos de risco de forma ampla, mas os criptoativos desproporcionalmente.

O Bitcoin recuou 13,75% em fevereiro, estendendo sua perda no ano para -23,38%. O mês testemunhou a maior capitulação de ETFs desde novembro de 2025—apelidada de “The Great Flush”. A liquidação se intensificou após o “Black Sunday II” em 1-2 de fevereiro, que desencadeou US$ 2,14 bilhões em liquidações em um único dia. Somando-se à pressão macro, o “Quantum FUD” emergiu no meio do mês quando relatos de avanços em computação quântica despertaram debates sobre segurança criptográfica—embora desenvolvedores do Bitcoin tenham respondido com o BIP 360, o primeiro passo concreto do protocolo rumo a assinaturas resistentes a computação quântica. A Strategy (anteriormente MicroStrategy) completou sua 100ª compra de Bitcoin em 23 de fevereiro, elevando suas holdings totais para aproximadamente 717.000 BTC—a maior posição de tesouraria corporativa globalmente. Contudo, nem mesmo a convicção institucional conseguiu conter a maré, com o Crypto Fear & Greed Index despencando para níveis de “Medo Extremo” não vistos desde o choque tarifário de março de 2025.

O Ether sofreu queda de 17,07%, empurrando as perdas no ano para -33,73%—apresentando desempenho significativamente inferior ao Bitcoin pelo segundo mês consecutivo. Apesar da fraqueza de preços, os fundamentos da rede permaneceram robustos: mais de 32% da oferta de ETH está agora em staking após o sucesso do upgrade Fusaka, e a atividade de Layer 2 continuou expandindo, com Base e Arbitrum processando transações diárias combinadas superiores à mainnet da rede Ethereum. O anúncio em 19 de fevereiro do roadmap do upgrade Glamsterdam—previsto para o terceiro trimestre de 2026 com melhorias adicionais de escalabilidade—forneceu otimismo técnico que os mercados escolheram ignorar.

Solana caiu 16,50%, estendendo as perdas no ano para -31,52%. A distribuição contínua de tokens FTX/Alameda pesou sobre o preço, com 196.000 SOL liberados em fevereiro como parte dos pagamentos em curso aos credores. XRP recuou 13,05% apesar de desenvolvimentos regulatórios positivos, incluindo a confirmação da SEC de que ETFs spot de XRP receberiam orientação de aprovação acelerada de 20 dias—um testemunho de quão completamente os ventos contrários macro dominaram catalisadores específicos do setor.

A Resiliência Silenciosa de DeFi: Um Sinal em Meio ao Ruído

O desenvolvimento mais instrutivo de fevereiro não foi encontrado entre as vítimas, mas naquilo que sobreviveu. O índice de Decentralized Finance (DeFi) recuou apenas 7,41%—superando dramaticamente todos os outros setores cripto e se aproximando da estabilidade das ações tradicionais. Essa força relativa exige explicação.

A super performance de DeFi reflete diversos fatores estruturais: o valor total bloqueado permaneceu resiliente na faixa de US$105-140 bilhões apesar das quedas de preço—recuando apenas 12% enquanto os mercados cripto mais amplos caíram significativamente mais. Notavelmente, o ETH alocado em DeFi na verdade aumentou em 1,6 milhão de ETH durante a volatilidade, à medida que o capital em busca de rendimento continuou fluindo para os protocolos. O evento conjunto SEC-CFTC “Project Crypto” em 29 de janeiro sinalizou harmonização regulatória sem precedentes, com ambas as agências se comprometendo com supervisão coordenada que remove incertezas de longa data. Produtos DeFi institucionais—agora operando sob frameworks claros da Lei GENIUS—continuaram atraindo capital comprometido que exibe menor sensibilidade a movimentos de preço de curto prazo.

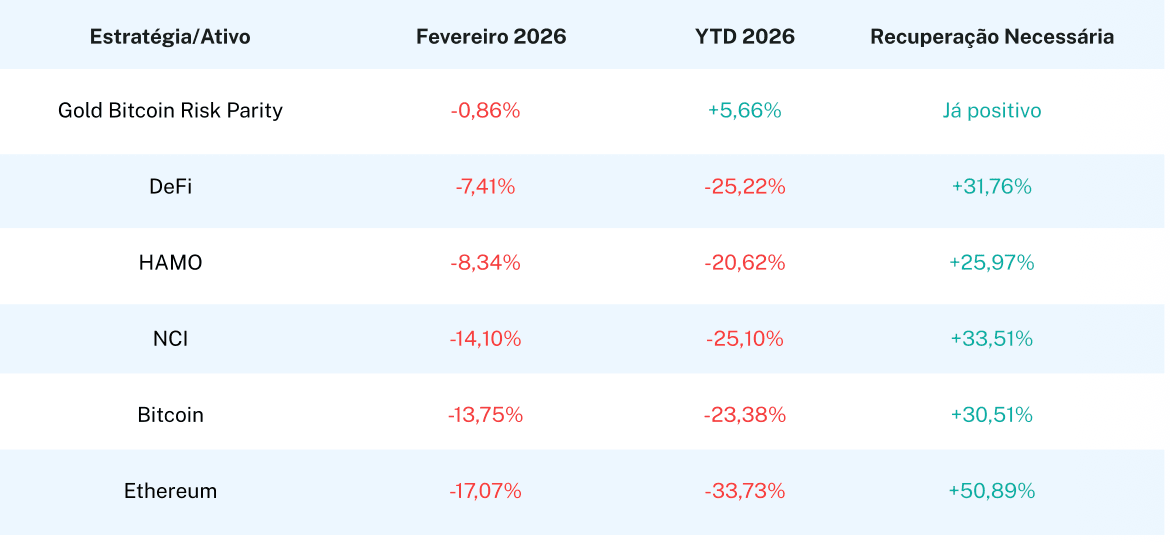

O índice Vinter Hashdex Risk Parity Momentum (HAMO) também demonstrou força relativa em -8,34%, validando abordagens sistemáticas durante a volatilidade. Mais notavelmente, a estratégia Gold Bitcoin Risk Parity entregou -0,86% em fevereiro enquanto mantinha retornos positivos no ano de +5,66%—provando que a alocação de risco criteriosa pode preservar capital mesmo quando tanto portos seguros tradicionais quanto ativos digitais enfrentam ventos contrários.

A Matemática da Sobrevivência: Risk Parity em Ação

A divergência de fevereiro ilumina um insight crucial: nem toda exposição a cripto é criada igual. Enquanto o NCI recuou 14,10% e ativos individuais sofreram perdas piores, estratégias incorporando exposição ao ouro e gestão sistemática de risco limitaram significativamente as quedas.

A matemática é implacável: um ativo em queda de 33,73% requer ganhos de 50,89% apenas para se recuperar. Em contraste, a estratégia Gold Bitcoin Risk Parity—que equilibra sistematicamente a exposição entre portos seguros digitais e tradicionais—entra em março com performance positiva no ano. Não se trata de evitar cripto; trata-se de construção de portfólio criteriosa que captura upside enquanto limita quedas catastróficas.

Índices Ponderados por Capitalização de Mercado: A Âncora se Mantém

A queda de 14,10% do NCI em fevereiro, embora dolorosa, novamente demonstrou o valor protetor da exposição ponderada por capitalização de mercado. O peso aproximado de 77% do Bitcoin proporcionou estabilidade significativa em relação a setores que sofreram perdas bem maiores: Digital Culture caiu 19,68%, e Solana despencou 16,50%. Um portfólio com pesos iguais entre todos os criptoativos teria sofrido quedas se aproximando de 22%.

A ponderação por capitalização de mercado automaticamente reduz exposição a ativos experimentando fraqueza relativa enquanto mantém posições naqueles demonstrando resiliência. Durante fevereiro, isso significou que a pesada alocação do NCI em Bitcoin limitou os danos mesmo enquanto setores pesados em especulação desabavam. A abordagem não previne perdas durante liquidações amplas—nenhuma exposição diversificada poderia—mas preserva capital para eventual recuperação.

Olhando para Frente: Da Capitulação à Consolidação

À medida que entramos em março, diversos fatores posicionam os mercados para potencial estabilização:

Clareza do Fed se Aproximando: A reunião do FOMC de 17-18 de março fornecerá direção definitiva com projeções econômicas atualizadas. Os mercados atualmente precificam probabilidade mínima de mudanças de taxas, mas quaisquer sinais dovish sobre cortes no segundo semestre de 2026 poderiam proporcionar alívio aos ativos de risco de forma ampla.

Normalização de Fluxos de ETF: A saída de bilhões de dólares em produtos regulados em fevereiro representou venda por exaustão de portfólios já comprometidos com redução de exposição. Com as mãos mais fracas em grande parte eliminadas, os holders restantes demonstram convicção mais forte e horizontes temporais mais longos.

Progresso Regulatório: O presidente da SEC, Paul Atkins, apresentou a agenda regulatória de criptoativos da agência para 2026 na ETHDenver em 18 de fevereiro, propondo uma “isenção de inovação” para títulos tokenizados. A harmonização SEC-CFTC sinalizada pelo “Project Crypto” remove incerteza significativa, enquanto a orientação da SEC divulgada em 19 de fevereiro aliviando regras de capital para emissores de stablecoin—permitindo a broker-dealers aplicar apenas 2% de haircut de capital—aproxima stablecoins do status de equivalente a caixa.

Maturação da Infraestrutura: Apesar da fraqueza de preços, a infraestrutura subjacente continua se fortalecendo. A Aave superou US$ 1 trilhão em volume cumulativo de empréstimos em 25 de fevereiro—um marco demonstrando utilidade sustentada do protocolo independente dos preços dos tokens. A atividade de Layer 2 expandiu com a Robinhood lançando uma testnet de chain baseada em Arbitrum, sinalizando compromisso institucional contínuo com serviços financeiros on-chain.

Fevereiro de 2026 será lembrado pelo paradoxo da capitulação: o mês em que fluxos de ETFs colapsaram enquanto o DeFi se manteve estável, quando o Bitcoin despencou enquanto estratégias de risk parity prosperaram, quando os preços se deterioraram enquanto a infraestrutura amadureceu. O framework regulatório estabelecido em 2025 permanece operacional e em expansão. A custódia institucional é robusta. Tesourarias corporativas continuam acumulando. A Reserva Estratégica de Bitcoin dos EUA detém aproximadamente 198.000 BTC como reserva soberana.

Para investidores com convicção no potencial de longo prazo dos ativos digitais, a queda de fevereiro, embora severa, ocorre dentro de uma classe de ativos que já se recuperou de situações piores. A metodologia ponderada por capitalização de mercado do NCITM proporcionou proteção significativa durante o declínio, e estratégias incorporando exposição ao ouro demonstraram como a construção criteriosa de portfólio pode preservar capital durante a volatilidade. Capital paciente raramente se arrepende de manter o curso durante os eventos de capitulação.

A capitulação se concluiu. O que se segue depende de se a fundação construída através das conquistas regulatórias de 2025 se provará suficiente para sustentar renovado interesse institucional. A história sugere que sim.

___________________________

A partir de 20 de janeiro de 2026, o índice mudou seu nome de Nasdaq Crypto Index (NCI) para Nasdaq CME Crypto™ Index.

Este material expressa a opinião da Hashdex Asset Management Ltd. e suas subsidiárias e afiliadas (“Hashdex”) apenas para fins informativos e não considera os objetivos de investimento, situação financeira ou necessidades individuais de um investidor ou grupo específico de investidores. Recomendamos a consulta a profissionais especializados para decisões de investimento. Os investidores são aconselhados a ler atentamente o prospecto ou regulamento antes de investir seus fundos.

As informações e conclusões contidas neste material podem ser alteradas a qualquer momento, sem aviso prévio. Nada aqui contido constitui uma oferta, solicitação ou recomendação em relação a qualquer produto ou serviço de gestão de investimentos. Esta informação não se destina a qualquer pessoa ou entidade localizada em qualquer jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável ou que sujeite a Hashdex a quaisquer requisitos de registro ou licenciamento dentro de tal jurisdição.

Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe. Nenhuma parte deste material pode ser (i) copiada, fotocopiada ou duplicada de qualquer forma por qualquer meio ou (ii) redistribuída sem o consentimento prévio por escrito da Hashdex.

Ao receber ou revisar este material, você concorda que este material é propriedade intelectual confidencial da Hashdex e que você não irá copiar, modificar, reformular, publicar ou redistribuir este material e as informações nele contidas, no todo ou em parte, ou fazer qualquer uso comercial deste material sem o consentimento prévio por escrito da Hashdex.

Investir em qualquer veículo de investimento e criptoativos é altamente especulativo e não é destinado como um programa de investimento completo. É projetado apenas para pessoas sofisticadas que podem suportar o risco econômico da perda de todo o seu investimento e que têm necessidade limitada de liquidez em seu investimento. Não há garantia de que os veículos de investimento alcançarão seu objetivo de investimento ou devolverão qualquer capital. Não é feita nenhuma garantia ou representação de que a estratégia de investimento da Hashdex, incluindo, sem limitação, seus objetivos de negócios e investimentos, estratégias de diversificação ou metas de monitoramento de risco, será bem-sucedida, e os resultados dos investimentos podem variar substancialmente ao longo do tempo.

Nada aqui pretende implicar que a metodologia de investimento da Hashdex ou que investir em qualquer um dos protocolos ou tokens listados nas Informações possa ser considerado “conservador”, “seguro”, “livre de risco” ou “avesso ao risco”. Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe.Certas informações contidas aqui (incluindo informações financeiras) foram obtidas de fontes publicadas e não publicadas. Tais informações não foram verificadas de forma independente pela Hashdex, e a Hashdex não assume responsabilidade pela precisão de tais informações. A Hashdex não fornece consultoria tributária, contábil ou jurídica.

Certas informações contidas aqui constituem declarações prospectivas, que podem ser identificadas pelo uso de termos como “pode”, “irá”, “deverá”, “espera”, “antecipa”, “projeta”, “estima”, “pretende”, “continua” “acredita” (ou negativos destes) ou outras variações desses termos. Devido a vários riscos e incertezas, incluindo os discutidos acima, eventos ou resultados reais, o negócio ou atividades finais da Hashdex e seus veículos de investimento ou o desempenho real da Hashdex, seus veículos de investimento ou tokens digitais podem diferir materialmente daqueles refletidos ou contemplados nessas declarações prospectivas.

Como resultado, os investidores não devem confiar em tais declarações prospectivas ao tomar suas decisões de investimento. Nenhuma das informações contidas aqui foi arquivada na Comissão de Valores Mobiliários dos EUA ou em qualquer outra autoridade governamental ou autorreguladora. Nenhuma autoridade governamental opinou sobre os méritos dos veículos de investimento da Hashdex ou sobre a adequação das informações contidas aqui.

Nasdaq® é uma marca registrada da Nasdaq, Inc. As informações acima são fornecidas apenas para fins informativos e educacionais, e nada contido aqui deve ser interpretado como aconselhamento de investimento, seja em nome de um ativo digital ou de uma estratégia global de investimento. Nem a Nasdaq, Inc. nem qualquer uma de suas afiliadas faz recomendações para comprar ou vender qualquer ativo digital, nem faz qualquer representação sobre a condição financeira de um ativo digital. Declarações sobre índices proprietários da Nasdaq não são garantias de desempenho futuro. Os resultados reais podem diferir materialmente dos expressos ou implícitos. O desempenho passado não é indicativo de resultados futuros. Os investidores devem realizar sua própria due diligence e avaliar cuidadosamente os ativos antes de investir. RECOMENDA-SE OBTER UM ACONSELHAMENTO DE UM PROFISSIONAL FINANCEIRO.