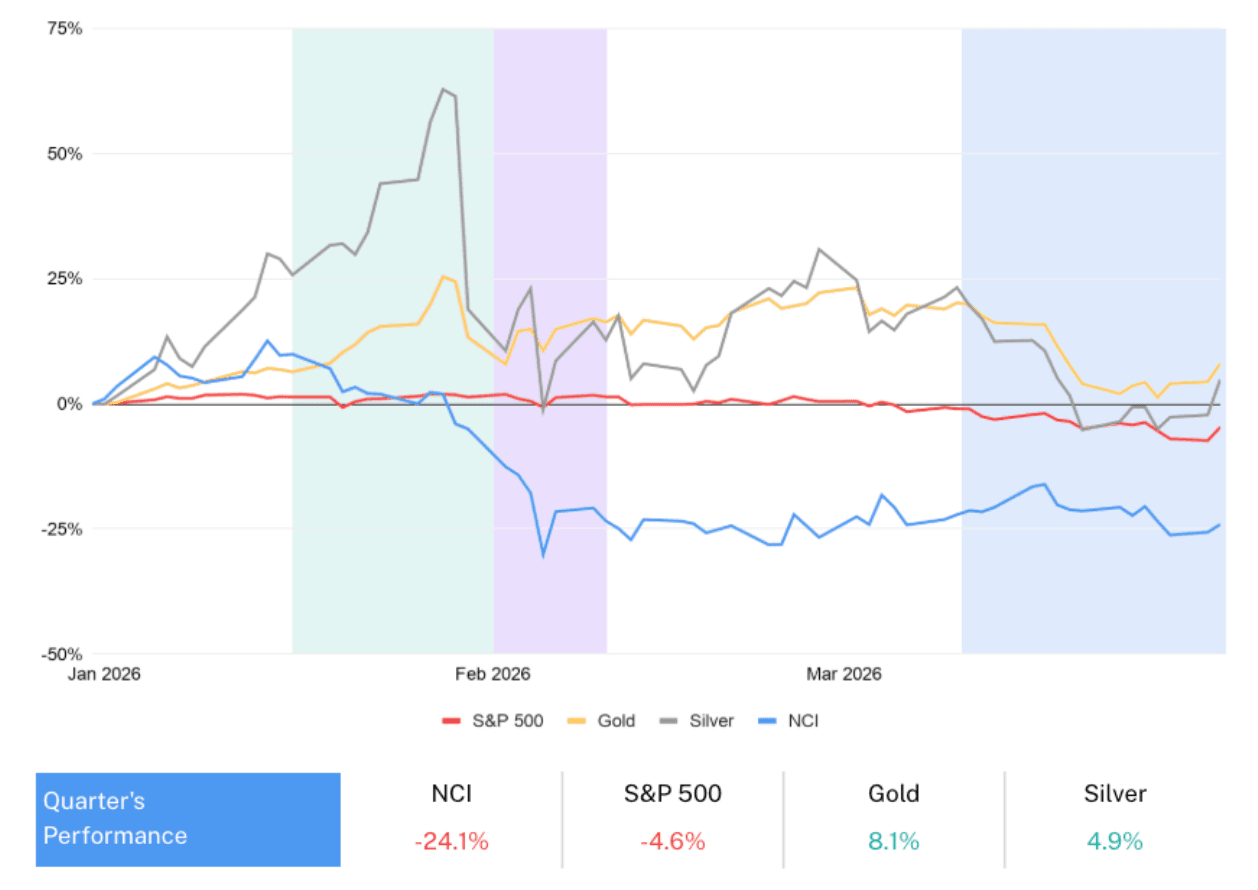

O primeiro trimestre de 2026 foi desafiador para o mercado cripto. O Nasdaq CME Crypto™ Index encerrou o período com queda de 24,1% e, em seu ponto mais baixo, a retração chegou a se aproximar de 45%.

Mas, ao olhar para o 1º tri com mais clareza, três pontos se destacam e ajudam a entender para onde este mercado pode caminhar nos próximos meses: lições sobre o que é essa classe de ativos, como ela se comporta e por que a tese de longo prazo segue intacta.

O que aconteceu? A queda do 1º trimestre em três atos

O ponto mais importante sobre o 1º tri é que a retração teve causas identificáveis e explicáveis: nenhuma delas relacionada a falhas estruturais do próprio mercado cripto. Como detalhamos no nosso Market Pulse do 1º tri, divulgado hoje, o trimestre se desenrolou em três atos distintos.

O primeiro foi a escalada das tensões entre Estados Unidos e Irã, em meados de janeiro, que desencadeou um movimento clássico de aversão a risco. Cripto recuou como um ativo de risco, exatamente como esperado nesse ambiente, enquanto ouro e prata cumpriram seu papel tradicional de proteção.

O segundo ato foi a nomeação de Kevin Warsh para a presidência do Fed, que surpreendeu os mercados. Warsh tem uma postura considerada mais rígida, e sua ascensão como principal candidato para substituir Jerome Powell enfraqueceu a tese de flexibilização monetária que vinha sustentando, ainda que de forma implícita, diversos ativos sensíveis à liquidez, incluindo cripto, ouro e prata. A probabilidade de sua nomeação saltou de 29% para 97% em menos de uma semana, sem dar tempo para uma adaptação gradual dos mercados. O resultado foi um desmonte forçado de posições alavancadas e concentradas. Nesse curto intervalo, o mercado cripto caiu mais de 31%, amplificado por mais de US$11 bilhões em liquidações.

O terceiro ato foi o episódio mais contraintuitivo do trimestre. Quando a ofensiva dos Estados Unidos contra o Irã começou, em 28 de fevereiro, os ativos tradicionalmente defensivos (como ouro e prata) caíram de forma acentuada. O mercado cripto, por outro lado, se manteve resiliente e se recuperou. A explicação está no posicionamento: os metais preciosos haviam acumulado alavancagem ao longo do período anterior e estavam mais vulneráveis ao choque. Já o mercado cripto, após passar por seu próprio processo de desalavancagem, entrou nesse evento com uma estrutura mais limpa e resiliente.

Estresse geopolítico e incerteza na política monetária moldaram a performance

Rentabilidade passada não garante resultados futuros. Não é possível investir diretamente em um índice, e fundos possuem custos adicionais que impactam a performance final. Elaborado pela Hashdex com dados da Bloomberg.

Em março, o Crypto Fear & Greed Index chegou a níveis tão baixos quanto 8 (em uma escala de 0 a 100). A última vez que esteve nesse patamar foi após o colapso da Terra-Luna, em meados de 2022, quando um grande protocolo havia implodido, o contágio se espalhava pelo setor e o ambiente macro se deteriorava, com inflação elevada e juros em rápida alta.

O contexto atual é categoricamente diferente. Não há falhas de protocolos, grandes escândalos de fraude ou crises sistêmicas de liquidez, mas os níveis de pessimismo são semelhantes. Essa diferença entre a percepção do mercado e o que os dados efetivamente mostram não é motivo de preocupação. Pelo contrário, é exatamente esse tipo de descolamento que cria oportunidades assimétricas para investidores com horizonte de longo prazo.

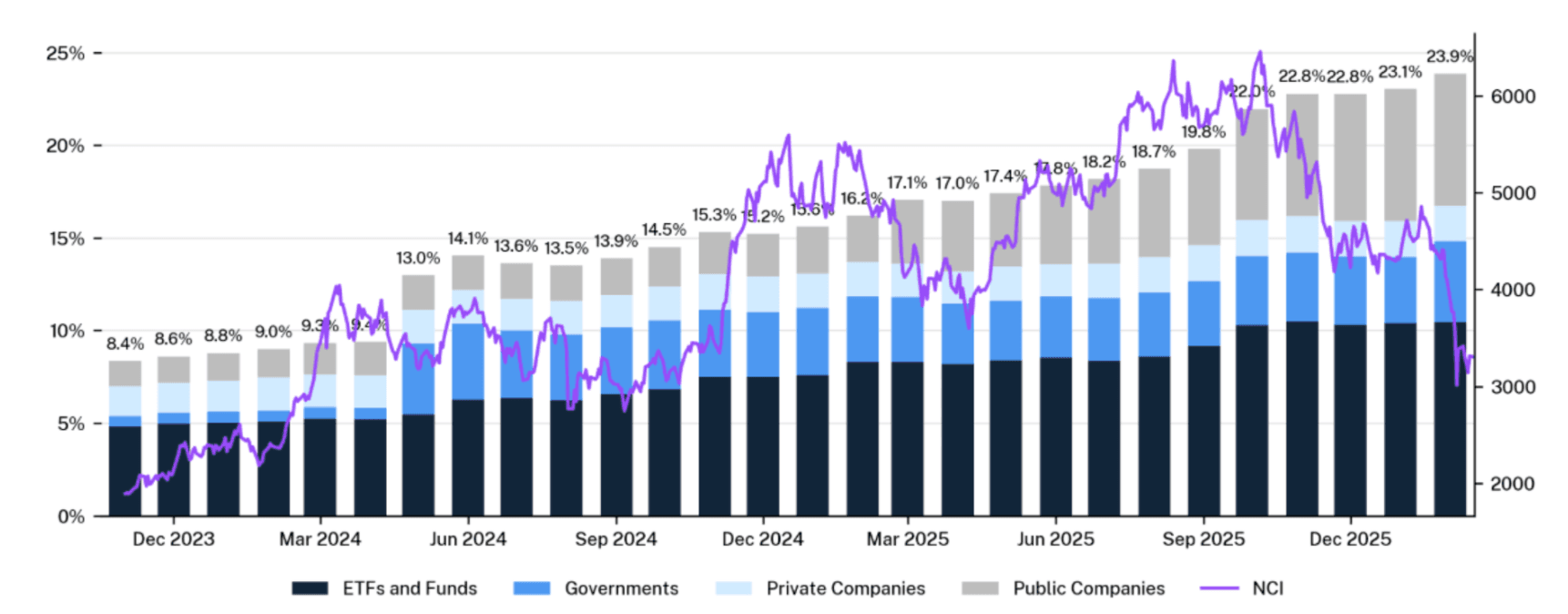

A evidência mais relevante está no que acontecia por trás do movimento de preços durante esse mesmo período de pico de pessimismo. Investidores institucionais quase triplicaram sua participação na oferta de longo prazo de Bitcoin em dois anos, passando de 8,4% em dezembro de 2023 para 23,9% em dezembro de 2025. Esse movimento de acumulação não interrompeu durante a volatilidade do 1º tri. Enquanto investidores de varejo reduziam exposição, ETFs, governos e fundos soberanos, empresas e outros alocadores institucionais absorviam essa oferta. A base de investidores está sendo reconstruída desde a base, e os compradores que entram nesses níveis de preço são justamente aqueles com estrutura, mandato e horizonte para permanecer.

Instituições quase triplicaram sua participação na oferta de longo prazo de Bitcoin desde a aprovação dos ETFs em 2024

A porcentagem de LTH é calculada dividindo-se a oferta total de LTH pela oferta institucional com defasagem de 5 meses, descontando as saídas ocorridas no período. Elaborado pela Hashdex com dados da Bitcoin Treasuries e da Bitcoin Magazine (de 31 de julho de 2023 a 31 de março de 2026).

Nosso modelo de valuation de longo prazo captura essa dinâmica de forma quantitativa. Ao final do período, a capitalização de mercado de cripto caiu abaixo da banda inferior do modelo, um nível mais extremo do que os dois episódios anteriores que se aproximaram desse patamar. Nessas ocasiões, em novembro de 2022 e junho de 2023, os retornos nos 12 meses seguintes foram de 318% e 177%, respectivamente.

Embora o desempenho passado não garanta resultados futuros,e isso não seja uma indicação de timing, o padrão é relevante: historicamente, momentos de pessimismo extremo em cripto, na ausência de uma crise estrutural, têm representado zonas de oportunidade. O 1º trimestre voltou a criar esse cenário.

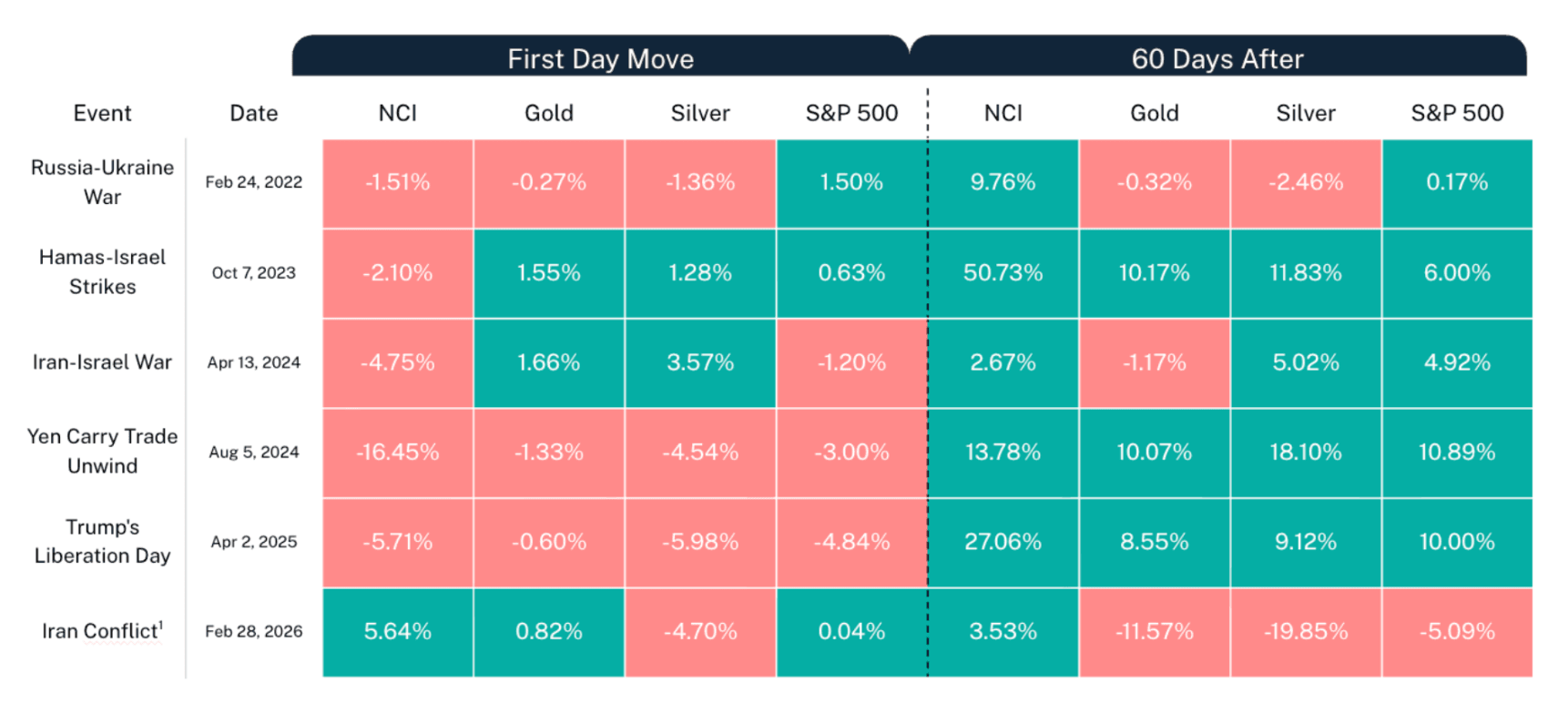

Ao longo dos principais eventos geopolíticos desde 2022, investidores disciplinados foram recompensados

Rentabilidade passada não é garantia de rentabilidade futura. INão é possível investir diretamente em um índice, e fundos possuem custos adicionais que impactam a performance final. Elaborado com dados da CF Benchmarks e da Bloomberg (de 31 de dezembro de 2025 a 31 de março de 2026). [1] A performance dos 60 dias subsequentes é calculada de 28 de fevereiro de 2026 até 31 de março de 2026.

Fundamentos em fortalecimento

O ponto mais relevante do 1º trimestre é que o movimento de preços e a evolução estrutural seguiram direções opostas. Os preços caíram de forma acentuada ao mesmo tempo em que a base regulatória e institucional de cripto se fortaleceu de maneira significativa. Essa divergência não é ruído, é a tese de investimento se fortalecendo em tempo real, enquanto grande parte dos investidores estava focada no sinal errado.

Os avanços regulatórios dos últimos doze meses representam uma mudança real na arquitetura legal dessa classe de ativos. O GENIUS Act foi sancionado, estabelecendo um arcabouço para stablecoins nos Estados Unidos, e foram aprovadas estruturas de criação e resgate in-kind para ETFs de cripto. Além disso, no último mês, a SEC e a CFTC emitiram diretrizes conjuntas que estabelecem a primeira taxonomia abrangente para ativos digitais nos EUA, mudando a abordagem regulatória de aplicação baseada em ambiguidades para uma classificação mais clara e definida. A maioria dos criptoativos agora é formalmente reconhecida como não sendo valores mobiliários. A zona cinzenta regulatória, que por muito tempo foi a principal barreira para a participação institucional em escala, está sendo gradualmente eliminada.

Além disso, o CLARITY Act, legislação de estrutura de mercado para ativos digitais atualmente em discussão no Congresso, pode trazer um nível de permanência regulatória que medidas do poder executivo não conseguem garantir. Essa estabilidade será fundamental para que grandes alocadores desenvolvam uma infraestrutura institucional completa em torno de cripto: estruturas de custódia, programas de compliance e mandatos em nível de conselho.

Por que a clareza regulatória se traduz de forma tão direta no fortalecimento da tese de investimento? Nos dois anos após a aprovação dos ETFs de Bitcoin, os fluxos acumulados para ETFs de cripto nos EUA superaram US$70 bilhões. Novos perfis de investidores passaram a participar e a adoção institucional se acelerou. O restante da classe de ativos, incluindo plataformas de contratos inteligentes, infraestrutura descentralizada e finanças tokenizadas, ainda está em um estágio mais inicial dessa trajetória, com um potencial relevante de capital institucional ainda por entrar.

Olhando à frente: 2º trimestre e além

Há uma forma de interpretar o 1º tri como um sinal de alerta: o mercado cripto caiu quase 25% em um trimestre em que as bolsas praticamente não se moveram, o pessimismo atingiu níveis típicos de momentos de crise e a classe de ativos pareceu se comportar de forma que contradizia suas próprias narrativas. É compreensível que alguns investidores enxerguem dessa forma.

Mas há uma outra leitura, que considero mais precisa e mais útil: o 1º tri eliminou, de forma sistemática, os fatores que vinham tornando o mercado mais frágil e levou as avaliações a níveis que, historicamente, precedem retornos mais fortes à frente.

Ao mesmo tempo, os fundamentos continuaram evoluindo na direção correta. A alocação institucional seguiu avançando, e o arcabouço regulatório evoluiu mais em doze meses do que nos quatro anos anteriores combinados. A base de investidores está se tornando mais sofisticada e mais resiliente.

Eventos de estresse em cripto, historicamente, parecem falhas no momento em que ocorrem, e oportunidades quando vistos em retrospecto. O 1º tri teve causas reais e impactos relevantes, mas também deixou a tese de investimento estruturalmente mais forte do que no início do ano. Esse é o sinal que vale ser considerado.

________________________

A partir de 20 de janeiro de 2026, o índice mudou seu nome de Nasdaq Crypto Index (NCI) para Nasdaq CME Crypto™ Index.

Este material expressa a opinião da Hashdex Asset Management Ltd. e suas subsidiárias e afiliadas (“Hashdex”) apenas para fins informativos e não considera os objetivos de investimento, situação financeira ou necessidades individuais de um investidor ou grupo específico de investidores. Recomendamos a consulta a profissionais especializados para decisões de investimento. Os investidores são aconselhados a ler atentamente o prospecto ou regulamento antes de investir seus fundos.

As informações e conclusões contidas neste material podem ser alteradas a qualquer momento, sem aviso prévio. Nada aqui contido constitui uma oferta, solicitação ou recomendação em relação a qualquer produto ou serviço de gestão de investimentos. Esta informação não se destina a qualquer pessoa ou entidade localizada em qualquer jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável ou que sujeite a Hashdex a quaisquer requisitos de registro ou licenciamento dentro de tal jurisdição.

Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe. Nenhuma parte deste material pode ser (i) copiada, fotocopiada ou duplicada de qualquer forma por qualquer meio ou (ii) redistribuída sem o consentimento prévio por escrito da Hashdex.

Ao receber ou revisar este material, você concorda que este material é propriedade intelectual confidencial da Hashdex e que você não irá copiar, modificar, reformular, publicar ou redistribuir este material e as informações nele contidas, no todo ou em parte, ou fazer qualquer uso comercial deste material sem o consentimento prévio por escrito da Hashdex.

Investir em qualquer veículo de investimento e criptoativos é altamente especulativo e não é destinado como um programa de investimento completo. É projetado apenas para pessoas sofisticadas que podem suportar o risco econômico da perda de todo o seu investimento e que têm necessidade limitada de liquidez em seu investimento. Não há garantia de que os veículos de investimento alcançarão seu objetivo de investimento ou devolverão qualquer capital. Não é feita nenhuma garantia ou representação de que a estratégia de investimento da Hashdex, incluindo, sem limitação, seus objetivos de negócios e investimentos, estratégias de diversificação ou metas de monitoramento de risco, será bem-sucedida, e os resultados dos investimentos podem variar substancialmente ao longo do tempo.

Nada aqui pretende implicar que a metodologia de investimento da Hashdex ou que investir em qualquer um dos protocolos ou tokens listados nas Informações possa ser considerado “conservador”, “seguro”, “livre de risco” ou “avesso ao risco”. Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe.Certas informações contidas aqui (incluindo informações financeiras) foram obtidas de fontes publicadas e não publicadas. Tais informações não foram verificadas de forma independente pela Hashdex, e a Hashdex não assume responsabilidade pela precisão de tais informações. A Hashdex não fornece consultoria tributária, contábil ou jurídica.

Certas informações contidas aqui constituem declarações prospectivas, que podem ser identificadas pelo uso de termos como “pode”, “irá”, “deverá”, “espera”, “antecipa”, “projeta”, “estima”, “pretende”, “continua” “acredita” (ou negativos destes) ou outras variações desses termos. Devido a vários riscos e incertezas, incluindo os discutidos acima, eventos ou resultados reais, o negócio ou atividades finais da Hashdex e seus veículos de investimento ou o desempenho real da Hashdex, seus veículos de investimento ou tokens digitais podem diferir materialmente daqueles refletidos ou contemplados nessas declarações prospectivas.

Como resultado, os investidores não devem confiar em tais declarações prospectivas ao tomar suas decisões de investimento. Nenhuma das informações contidas aqui foi arquivada na Comissão de Valores Mobiliários dos EUA ou em qualquer outra autoridade governamental ou autorreguladora. Nenhuma autoridade governamental opinou sobre os méritos dos veículos de investimento da Hashdex ou sobre a adequação das informações contidas aqui.

Nasdaq® é uma marca registrada da Nasdaq, Inc. As informações acima são fornecidas apenas para fins informativos e educacionais, e nada contido aqui deve ser interpretado como aconselhamento de investimento, seja em nome de um ativo digital ou de uma estratégia global de investimento. Nem a Nasdaq, Inc. nem qualquer uma de suas afiliadas faz recomendações para comprar ou vender qualquer ativo digital, nem faz qualquer representação sobre a condição financeira de um ativo digital. Declarações sobre índices proprietários da Nasdaq não são garantias de desempenho futuro. Os resultados reais podem diferir materialmente dos expressos ou implícitos. O desempenho passado não é indicativo de resultados futuros. Os investidores devem realizar sua própria due diligence e avaliar cuidadosamente os ativos antes de investir. RECOMENDA-SE OBTER UM ACONSELHAMENTO DE UM PROFISSIONAL FINANCEIRO.