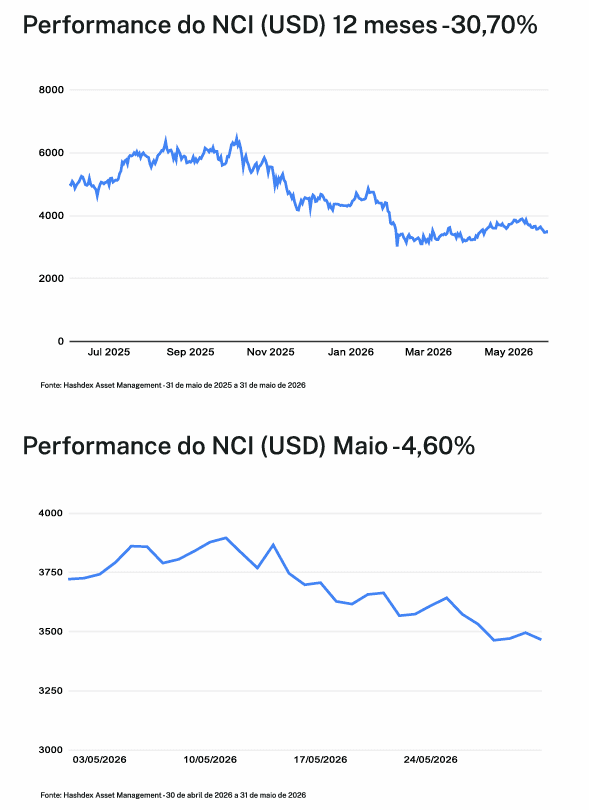

Maio testou um consenso emergente sobre criptoativos exatamente no momento em que esse consenso começava a se solidificar. O NCI subiu 4,60% no mês e acumula queda de 19,64% no ano, ao mesmo tempo em que a legislação cripto mais relevante em uma geração superou uma barreira-chave no Senado dos EUA e a central depositária americana sinalizou que rotearia ativos tokenizados sobre uma blockchain pública. A dissonância entre o comportamento de preços e o progresso estrutural definiu o mês, e pode ser sua lição mais útil.

Já o cenário macro puxou em duas direções. O CPI de abril veio em 3,8% na comparação anual, a leitura mais alta desde maio de 2023, e a surpresa de 1,4% no mês para o PPI, a mais quente desde março de 2022, empurrou o yield do Treasury de 10 anos para 4,46%, máxima em 10 meses, com o de 30 anos brevemente alcançando 5,198%, patamar não visto desde 2007. O mercado reprecificou a trajetória do Fed: cortes que estavam projetados para 2026 foram em grande parte realocados para 2027, e o CME FedWatch passou a atribuir probabilidade de aproximadamente 57% para ao menos uma alta até dezembro. A transição na liderança do Fed amplificou o movimento, Kevin Warsh foi empossado como chair em 22 de maio e, no mesmo dia, Christopher Waller sinalizou que o próximo passo do FOMC era "tão provável de ser uma alta quanto um corte". A reunião de abril já havia produzido quatro dissensos, o maior número desde outubro de 1992.

O que esse reset macro não fez foi arrastar os mercados tradicionais junto. O S&P 500 avançou 5,15% no mês e o Nasdaq-100 saltou 10,49%, ambos fecharam maio em novas máximas históricas, com uma sequência de 13 pregões de alta no Nasdaq (a melhor desde 1992) reforçando a força do movimento. Resultados do setor de tecnologia e um payroll robusto amorteceram a reprecificação de juros; notícias de um acordo de 14 pontos entre EUA e Irã e uma decisão judicial derrubando a tarifa global de 10% da administração ajudaram o Brent a recuar. O ouro, que vinha exercendo a liderança boa parte do ano, devolveu 1,81% em maio. O quadro importa porque muda a leitura: se um "reset macro" sozinho explicasse a fraqueza de cripto, o S&P 500 não estaria estabelecendo recordes na mesma janela. A divergência aponta para algo mais específico de criptoativos.

Bitcoin absorveu o movimento com a relativa firmeza que se tornou sua assinatura neste ciclo, algo digno de nota dada a amplitude da fraqueza nos demais constituintes do NCI. O BTC rompeu brevemente os US$ 74.000 em 18 de maio, disparando liquidações forçadas e uma saída semanal de US$ 1,4 bilhão dos US spot Bitcoin ETFs. As saídas se estenderam até o fim do mês e totalizaram US$ 2,43 bilhões em maio, o maior valor mensal de 2026. Mesmo assim, o fluxo de notícias estruturais continuou avançando por baixo da fita: a SpaceX divulgou em seu pedido de S-1 uma posição de tesouraria de 18.712 BTC, equivalente a aproximadamente US$ 1,29 bilhão; o banco central tcheco defendeu publicamente uma alocação de 1% em BTC nas reservas soberanas do CNB; e a Charles Schwab iniciou o lançamento de negociação spot de BTC e ETH para seus 39 milhões de clientes de corretagem de varejo. O BTC fechou o mês com queda de 3,87%.

Ethereum ficou atrás de Bitcoin em todas as semanas de maio, encerrando o mês com queda de 11,71% e brevemente operando abaixo de US$ 2.000 pela segunda vez desde o início de março. Duas forças parecem estar em ação: um beta maior em relação a ativos de duration mais longa, o que deixa o ETH mais exposto à alta dos yields reais, e a ausência de uma demanda de tesouraria corporativa comparável à que o BTC construiu nos últimos três anos. Os US spot ETH ETFs registraram aproximadamente US$ 402 milhões em saídas ao longo de uma sequência consecutiva de 11 dias, a terceira maior saída mensal desde o fim de 2025. O fluxo de notícias estruturais permaneceu construtivo: a JPMorgan Asset Management lançou um money market fund tokenizado na Ethereum desenhado como ativo de reserva "GENIUS Act-compliant" para emissores de stablecoins, e a Anchorage firmou parceria com o J.P. Morgan para desenvolver reservas cashless de stablecoins em Solana, mas esses sinais levaram tempo para se traduzirem em preço.

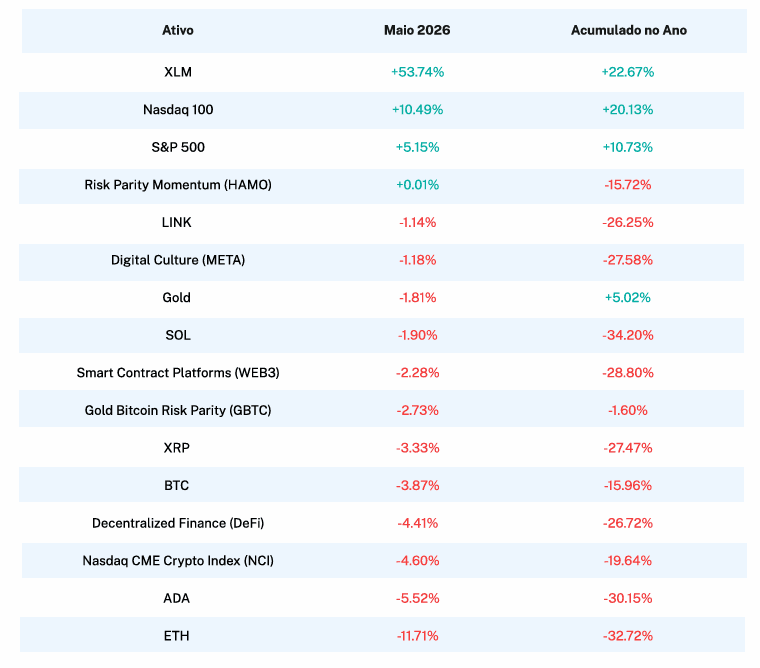

E então houve o XLM. O ativo nativo da Stellar fechou maio com alta de 53,74%, por larga margem o melhor constituinte do índice, após a notícia de que a Depository Trust & Clearing Corporation (DTCC), que liquida mais de US$ 114 trilhões em ativos por ano, rotearia partes de sua plataforma de securities tokenizadas sobre a rede Stellar, com testes de produção em julho e fases mais amplas de rollout previstas até o primeiro semestre de 2027. O sinal é difícil de superdimensionar. O núcleo da infraestrutura de mercado dos EUA está se preparando para operar sobre uma blockchain pública sob uma no-action letter da SEC que cobre ações do Russell 1000, ETFs e US Treasuries. Entre os constituintes menores, o quadro foi mais misto: SOL liderou a recuperação na segunda semana (+14,2% na semana encerrada em 10 de maio), mas devolveu os ganhos com a alta dos yields e fechou o mês em queda de 1,90%; XRP recuou 3,33% com realização de lucros após o início forte do ano; ADA e LINK tiveram os drawdowns semanais mais profundos no unwind de 18 de maio, encerrando o mês com quedas de 5,52% e 1,14%, respectivamente.

Os índices temáticos espelharam essa mesma dispersão. O índice DeFi recuou 4,41% no mês, o maior declínio entre a família temática, à medida que a exposição a alt-L1 pesou na cesta. O Smart Contract Platforms acompanhou a underperformance do ETH, encerrando maio em queda de 2,28%. O Digital Culture (META), normalmente o canto de maior beta da família temática, sustentou-se melhor do que o usual em -1,18%. A estratégia Risk Parity Momentum (HAMO) fechou essencialmente neutra (+0,01%) com o viés defensivo do modelo entrando em ação, enquanto o Gold Bitcoin Risk Parity escorregou 2,73%, refletindo fraqueza em ambas as âncoras.

O Prêmio da Infraestrutura

Ordenada do melhor para o pior, a tabela de maio conta uma história contra-intuitiva. O ativo de melhor desempenho em todo o universo não foi Bitcoin, nem uma mega-cap de tecnologia, nem ouro. Foi uma blockchain focada em pagamentos, a XLM, que subiu cerca de 54% sobre uma única notícia de infraestrutura. Atrás dele, o gap entre o Nasdaq-100 (+10,49%) e o NCI (-4,60%) atingiu o nível mais largo do ano. E abaixo de ambos, catorze meses seguidos de fluxos líquidos positivos de US spot Bitcoin ETFs terminaram com a maior saída mensal de 2026. A leitura é que maio recompensou as partes da classe de ativos que poderiam ser mapeadas diretamente para a infraestrutura financeira tradicional (XLM via DTCC, BTC via wirehouses e tesourarias corporativas) e penalizou as partes mais expostas a alavancagem e posicionamento macro.

Por baixo da fita de preços, maio produziu um dos meses de progresso estrutural mais densos da era pós-ETF. O Senate Banking Committee votou 15-9 em 14 de maio para avançar o Digital Asset Market Clarity Act, com dois senadores democratas se juntando a todos os republicanos do painel, uma coalizão que, se for sustentada, pode ser o caminho mais crível até um voto em plenário desde o início do debate de market structure.

O avanço veio de um compromisso sobre yield de stablecoins que veta retornos equivalentes a depósito bancário mas preserva recompensas atreladas a atividade bona fide, uma calibragem que a indústria passou a melhor parte de um ano negociando. Em paralelo, o Morgan Stanley tornou-se a primeira grande wirehouse americana a lançar negociação direta de cripto no E*Trade; o presidente Trump assinou em 19 de maio uma ordem executiva direcionando reguladores bancários federais e o Federal Reserve a revisarem em 90 dias o acesso de firmas cripto aos trilhos do sistema de pagamentos dos EUA; e a SEC anunciou uma "innovation exemption" para ações tokenizadas, pausada em seguida após resistência de Nasdaq, NYSE e Cboe, uma fricção produtiva que deve moldar o que eventualmente emergir. A parceria DTCC-Stellar chegou em 27 de maio e reformulou a conversa: a tokenização dos trilhos de mercado americano deixou de ser um estado-final teórico e passou a ser um rollout publicado para 2027.

Ler o mês apenas pela performance pode perder o que de fato mudou. A tese defendida publicamente pelo nosso CIO neste mês, de que a volatilidade isolada já não desqualifica criptoativos de portfólios institucionais, foi testada em tempo real por um reset macro hawkish e por um ciclo agudo de saídas específicas de cripto. A classe de ativos comportou-se aproximadamente como se esperaria de um prêmio de risco em amadurecimento, ainda volátil: BTC amorteceu o movimento, ETH e os constituintes de maior beta o amplificaram, os drawdowns ficaram contidos em relação a surpresas inflacionárias comparáveis em 2022-2023, e o pipeline estrutural (acesso institucional, legislação de market structure, integração com pagamentos, tokenização da infraestrutura de mercado) continuou se ampliando. O movimento do XLM pode ser a ilustração mais limpa disponível neste ciclo de como esse pipeline consegue reprecificar um ativo em dias, quando o catalisador é direto o suficiente.

O que está por vir: Um calendário carregado para Junho

À medida que entramos em junho, alguns eventos devem ditar o tom:

FOMC sob Warsh em 16-17 de junho: O mercado chega à reunião com viés hawkish e probabilidade crescente de alta precificada. O sinal vindo da coletiva pós-decisão e do dot plot pode importar mais que a decisão em si, dada a concentração da reprecificação da trajetória de juros.

Trajetória do CLARITY Act no plenário: A versão do Senate Banking ainda precisa ser conciliada com a versão do Agriculture Committee, e serão necessários 60 votos no plenário. O avanço na provisão de conflito de interesses será o indicador mais informativo sobre timing.

Reversão dos fluxos de Spot Bitcoin e Ether ETF: Após a maior saída mensal de 2026 para BTC e uma sequência consecutiva de 11 dias de saídas para ETH, a cadência de fluxos no início de junho pode indicar se o padrão de maio refletiu apenas posicionamento ou uma mudança mais duradoura no apetite institucional.

Piloto DTCC-Stellar e reformulação da innovation exemption da SEC: Os testes de produção sobre Stellar começam em julho, e a estrutura revisada de ações tokenizadas da SEC, sandbox versus ATS, deve indicar quanto espaço os ativos tokenizados terão para se desenvolver sobre trilhos cripto.

Maio pode terminar lembrado menos pelo que a fita fez e mais pelo que foi construído por baixo dela. Surpresas inflacionárias e transições no Fed são eventos recuperáveis; legislação de market structure, integração com corretoras, acesso a pagamentos e tokenização dos trilhos de mercado não são. O trabalho do último mês foi majoritariamente do segundo tipo, e o movimento do XLM sugere que, quando a conexão se torna direta o suficiente, o mercado pode reprecificar em dias, não em trimestres.